Gran controversia se ha generado en España en torno a una propuesta de reforma fiscal presentada el viernes pasado por un Comité de Expertos.

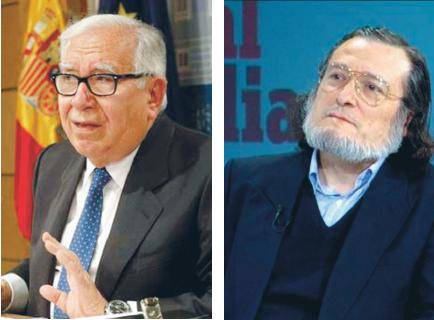

Los puntos de vistas encontrados en torno a la propuesta se pueden apreciar en los planteamientos hechos por Manuel Lagares, presidente del citado comité, y el economista Santiago Niño Becerra, quien tiene opiniones contrarias. Otros economistas consideran que la propuesta es “sensata, razonable y sin cambios revolucionarios”.

El ministro de Hacienda de España aclaró ayer que el informe encargado a un comité de expertos sobre la reforma tributaria pretende abrir «un gran debate social y público» respecto a unos impuestos «que deben de definir la hacienda pública española» en el siglo XXI, pero ha insistido en que dicha propuesta «no es la del Gobierno».

Entre las medidas que propone el comité, están una rebaja del impuesto sobare la renta a las personas físicas y del impuesto de sociedades y una reclasificación del Impuesto al Valor Agregado (IVA).

Mientras Lagares asegura que en una segunda vuelta con la reforma propuesta aumentará la recaudación y descenderá la presión fiscal para los que ya pagan. Pero Niño Becerra pone en duda esta afirmación y sólo la ve posible si el PIB de España aumenta a tasas cercanas a su crecimiento potencial.

Lagares también apunta que, con su reforma, los que pagaban impuestos pagarán menos impuestos y los que defraudan pagarán más. Pero esto sólo será así, asegura Becerra, «si se persigue a muerte el fraude». Aunque se muestra de acuerdo con la afirmación de Lagares de que «si se saca dinero del fraude habrá rebaja», duda de que esa situación llegue a producirse.

Tampoco parece compartir Becerra la opinión de Lagares de que España tiene que plantearse que en el siglo XXI su sistema fiscal tiene que aproximarse a los sistemas fiscales de otros países similares. No, porque «ni la estructura del PIB español, ni la de la sociedad española son ni remotamente parecidas a las de Austria, Holanda o Finlandia», señala.

Al ser preguntado Lagares si piensa que trasladar el peso de la imposición desde los impuestos directos a los indirectos supone una pérdida de progresividad, respondió que no, por un motivo. El IVA es neutral.

Una respuesta con la que Becerra no está tampoco en absoluto de acuerdo. «Pienso que no», señala en su blog.

«No supone lo mismo el IVA de un litro de gasolina para una renta de 19,000 euros anuales que para otra de 200,000. «Cierto: el IVA podría ser un impuesto muy progresivo, pero no con su estructura actual», apunta.

Pero, como dice Lagares, este país tiene que elegir entre pagar dos puntos menos de IVA y mantener cinco millones de parados o pagar dos puntos más de IVA y reducir sustancialmente el número de parados. Pero es un error, asegura Becerra,»vincular demanda de trabajo con el IVA vía cotizaciones sociales. Este razonamiento está suponiendo a) que va a llegar más crecimiento cuando la economía vaya más alegremente, b) que la demanda de trabajo va a aumentar cuando bajen las cotizaciones sociales, c) que el poder de consumo total va a aumentar y con ello la recaudación fiscal vía IVA al aumentar los tipos de este impuesto. Pienso que nada de eso va a ser ni es como se supone», denuncia Niño Becerra.

Y una crítica sobre el IRPF. A pesar de que el aumento de los mínimos exentos beneficiará más a las rentas más desfavorecidas, «luego éstas tendrán que pagar más por IVA, por lo que su poder adquisitivo real se quedará, con suerte, igual», destaca Becerra. El economista cree que el sistema fiscal puede ser un lubricante del crecimiento y de la demanda de trabajo, pero no su causante ni su acelerante.