La jurisdicción contenciosa tributaria y administrativa ha estado muy activa en los últimos años en el conocimiento de expedientes.

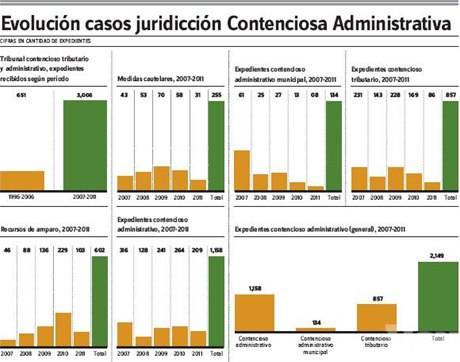

Al ofrecer una conferencia en un seminario organizado por el comité legal de la Cámara Americana de Comercio, Sara Henríquez Marín, jueza presidenta del Tribunal Superior Administrativo, informó que los expedientes recibidos por el tribunal contencioso tributario y administrativo aumentaron de 651 en el período 1996-2006 a 3,006 en el período 2007-2011.

Explicó que la cantidad de expendientes a que le dio curso el contencioso administrativo ascendió a 2,149 en el período 2007-2011, de los cuales 1,158 correspondieron al contencioso administrativo, 134 al contencioso administrativo municipal y 857 al contencioso tributario.

El Tribunal Superior Administrativo es la Jurisdicción encargada de dirimir los conflictos entre los ciudadanos y el Estado relativo a los actos administrativos violatorios de La Ley, que emanen de la Administración o de órganos administrativos autónomos, que vulneren un derecho de carácter administrativo, que constituyen un ejercicio excesivo o desviados de su propósito legítimo.

En cuanto al Tribunal contencioso tributario, explicó que es un tribunal especializado, de jurisdicción nacional, encargado de conocer y dirimir los conflictos que se susciten entre la Administración Tributaria y los ciudadanos, relativos a la aplicación de los tributos nacionales, que hasta ese momento eran de la competencia del Tribunal Superior Administrativo

La magistrada agregó que todo contribuyente, responsable, agente de retención, agente de percepción, agente de información, fuere persona natural o jurídica, investida de un interés legítimo, podrá interponer el Recurso Contencioso Tributario ante el Tribunal Contencioso Tributario, en los casos, plazos y formas que este Código establece, contra las Resoluciones de la Secretaría de Finanzas (Ministerio de Hacienda), contra los actos administrativos violatorios de la Ley Tributaria, y de todo fallo o decisión relativa a la aplicación de los tributos nacionales y municipales, administrados por cualquier ente de derecho público.

Para reclamar sus derechos, la parte debe reunir varios requisitos, entre ellos que se trate de actos contra los cuales se haya agotado toda reclamación jerárquica dentro de la propia administración o de los órganos administradores de impuestos.