Germania Montás Yapur

La misión del Fondo Monetario Internacional (FMI) que visitó recientemente el país con el fin de evaluar la economía dominicana llamó la atención sobre algunos aspectos de la economía mundial que representan riesgos para la nuestra, expresando que: “Ante el aumento de los riesgos, es necesario reforzar de manera decidida la posición fiscal para mantener la sostenibilidad”.

En ese sentido, el FMI se refiere a que “Los principales riesgos se derivan de la incertidumbre en torno a las perspectivas económicas y de política de los socios comerciales externos, particularmente de Estados Unidos, los pronósticos de los precios del petróleo, las tasas de interés mundiales más elevadas de lo esperado y la consiguiente apreciación del dólar”.

Para Alberto Arenas de Mesa, autor de un documento publicado por la CEPAL y el BID sobre Sostenibilidad fiscal y reformas tributarias en América Latina (2016), la sostenibilidad fiscal equivale al concepto de solvencia y expresa que “Cuando los economistas hablan de solvencia, la mayoría de las veces se refieren a la capacidad del Gobierno de afrontar sus obligaciones a través del tiempo, en especial las relacionadas con el servicio de la deuda pública. Otra manera de referirse a la sostenibilidad fiscal es la capacidad de un gobierno para mantener en forma indefinida un conjunto de políticas sin dejar de ser solvente”.

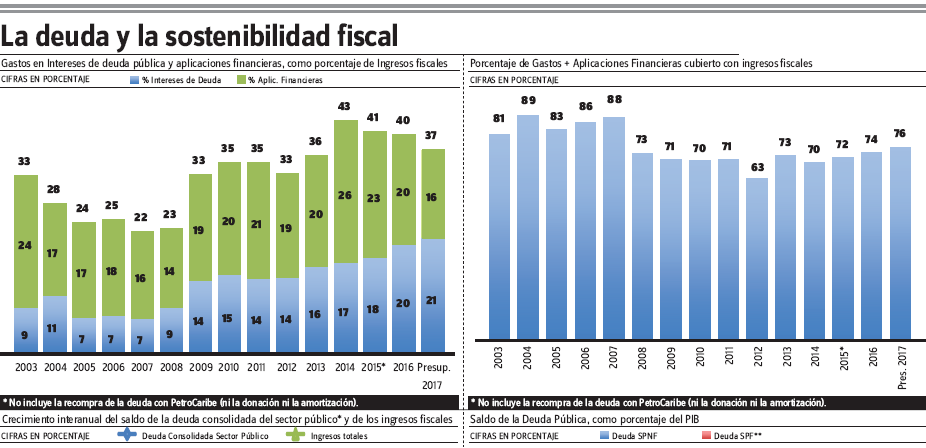

Si nos guiamos únicamente de los resultados de las últimas colocaciones de bonos externos, podemos concluir que el país es definitivamente solvente, a pesar de este llamado de atención del FMI. Y es que cada vez que se colocan bonos en los mercados internacionales nos queda la impresión de que tenemos mucho más potencial para continuar endeudándonos. A pesar de esto, debe considerarse que la solvencia se mide a partir de varios elementos, y el rating de las agencias de calificación crediticia es solamente uno de ellos. En este contexto, en el cual se llama la atención sobre la posibilidad de que cambien condiciones de los mercados internacionales hasta ahora favorables, es oportuno preguntarse hasta cuándo podremos seguir soportando la carga del endeudamiento. Según el presupuesto de 2017, en este año los intereses a pagar representan el 21% de los ingresos fiscales, mientras la amortización o pago de capital es el 16%; es decir, según las cifras oficiales, el servicio de la deuda (incluyendo deuda con proveedores e incremento de activos) asciende al 37% de los ingresos esperados. Por lo que resta 63% de los ingresos (RD$337 mil millones) para cubrir las demás erogaciones que ascienden a RD$510 mil millones.

Como se ve en el gráfico No. 2, para el 2017 los ingresos fiscales solo cubrirán el 76% de la necesidad de recursos (gastos + aplicaciones financieras). El 24% restante deberá ser cubierto con endeudamiento.

Esta afirmación, la referente a hacer sostenibles las cuentas fiscales, aparece en casi todos los informes del FMI desde el 2010, lo cual puede restar importancia a su nuevo llamado de atención. Ojalá no sea así y se tome en cuenta la oportunidad que nos brinda la discusión de un Pacto Fiscal y de una Ley de Responsabilidad Fiscal, pospuestas desde hace varios años.

Insuficiencia de ingresos. Sin ánimo de hacer un análisis exhaustivo de los principios presupuestarios y fiscales, tampoco de los de un sistema tributario ideal, la capacidad de generar recursos para financiar el gasto público (suficiencia) es un principio básico de un sistema impositivo; y el equilibrio presupuestario debería ser la regla.

En nuestro caso, desde 2006 y 2007, años con superávit presupuestario de RD$1,635 y RD$5,220 millones respectivamente, los ingresos fiscales no han logrado satisfacer los gastos previstos.

Independientemente de las causas preferidas para explicar las razones por las cuales los ingresos fiscales no alcanzan para sufragar los gastos del Estado, por ejemplo, la informalidad, la evasión, la cantidad de exenciones, el exceso de gasto público y/o su baja eficiencia, entre otros, lo cierto es que la posposición de las discusiones sobre el tema aumenta el riesgo de llegar a la insolvencia.

Deuda pública muy alta. La deuda pública consolidada equivale a un poco más de tres años de ingresos. Haciendo un cálculo estimado con base en datos oficiales, la deuda consolidada, que incluye Sector Público No Financiero (SPNF) y Sector Financiero, durante el periodo 2006 – 2016, ha crecido anualmente en promedio 27% más que el crecimiento de los ingresos. Como se puede ver en la gráfica de crecimientos interanuales desde el 2006, con excepción de 2007 y 2014, en todos los años el aumento de la deuda ha sido mayor que el de los ingresos fiscales.

Algo que juega en contra de la precaución que deberíamos tener, es que los resultados del indicador de deuda consolidada sobre el PIB, que actualmente se sitúa en 47%, puede llegar a convencer a los más optimistas de que nos queda un tramo de capacidad de endeudarnos y que por ahora no se necesita tener algún tipo de previsión con políticas de endeudamiento que aseguren que en el mediano plazo podamos pagar nuestros compromisos, sin que para ello se requiera más deuda. Sin embargo, lo que hay que ponderar es que ese 47 por ciento equivale a un poco más de tres años de los ingresos que recauda el país.

A este respecto, Christina Daseking y Julie Kozack en “Cómo evitar otra trampa de la deuda”, plantean la necesidad de abordar el tema del “umbral de peligro” basado no solo en la relación deuda/PIB, sino que se requiere además calcular el valor presente neto (VPN) de la deuda y los intereses que deben pagarse en relación con los ingresos.

Alternativas del futuro. Si suponemos que el escenario deseado es lograr un equilibrio en las finanzas públicas, de forma tal que no haya que continuar endeudándose, se requeriría disponer anualmente de alrededor de RD$170 mil millones (4.7% del PIB de 2017) sea mediante reducción de gastos, aumento de ingresos o una combinación de ambas. Esto equivale aproximadamente a RD$ 14,000 millones de ahorro o de más ingresos por cada mes.

Así podríamos detener el crecimiento del endeudamiento. No se tomaría prestado para cubrir pagos de deuda (amortización) y solo se ejecutarían los gastos corrientes y de capital según los ingresos que se obtengan de la recaudación.

Si bien es cierto que es posible aspirar a esta meta, siendo realistas en el corto y mediano plazo, no resulta fácil cuando se habla de esos montos. Veamos dos escenarios:

Para lograr que los ingresos cubran los gastos corrientes y de capital (incluyendo intereses), si suponemos que los gastos mantienen su crecimiento promedio de los últimos 4 años (7.8%), los ingresos deberían crecer 35% más que su incremento promedio en ese mismo periodo.

Si por el contrario suponemos que los ingresos se mantienen creciendo como en los últimos 4 años (9.8%), la tasa de crecimiento de los gastos debería reducirse en 42%, para lograr el equilibrio. Por eso hay que hablar de pacto fiscal; para saber exactamente cuál es el tamaño de nuestro problema y con cifras en la mano, definir la estrategia que deseamos seguir para solucionarlo.