POR KRISHNA GUHA

En Washington

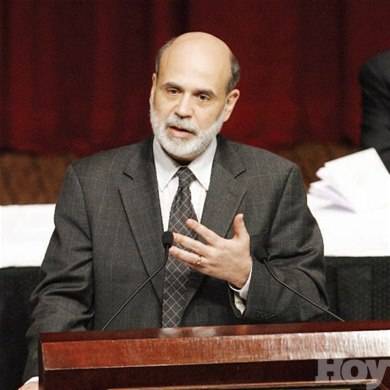

Las mejoras en el funcionamiento de los mercados de crédito desde que la Reserva Federal redujo las tasas de interés ha disminuido el riesgo en el panorama económico a corto plazo, dijo Ben Bernanke en un discurso que sugiere la decisión de reducir las tasas de nuevo este mes sería muy dura.

Bernanke dijo que la mejora incrementa la posibilidad de lograr un crecimiento moderado con estabilidad de precios. Sin embargo, el presidente de la Reserva Federal advirtió que las implicaciones finales de los sucesos financieros para el costo y disponibilidad del crédito, y por lo tanto, para la economía en un criterio más amplio, siguen siendo inciertos.

Dijo en el New York Economic Club el lunes que una recuperación total del funcionamiento del mercado es probable que tome tiempo y alertó que bien pudiéramos tener algunos contratiempos

Los inversionistas continúan evaluando los riesgos que enfrentan y no han recuperado plenamente la confianza, dijo.

Bernanke destacó el contraste entre los mercados financieros en general, que han mejorado desde mediados de agosto, y los mercados hipotecarios, que no lo han logrado.

A pesar de señales estimulantes, las condiciones en los mercados hipotecarios siguen siendo difíciles, dijo Bernanke. Hay muy poca actividad en el mercado secundario de las hipotecas no-primas y tampoco han mejorado mucho las hipotecas jumbo primas.

El diferencial entre las hipotecas jumbo y los préstamos elegibles para compras de las entidades financieras Fannie Mae y Freddie Mac respaldadas por el gobierno de EEUU siguen elevadas.

Estos problemas indican que los inversionistas van a necesitar más tiempo para acopiar información y re-evaluar los riesgos antes de estar dispuestos a reingresar en esos mercados

Bernanke dijo que el crecimiento en el segundo trimestre pareció sólido y algo de ese impulso parece haber llegado hasta el tercero.

Hasta ahora, los derrames de la vivienda al consumo fueron limitados. Mientras que el mercado laboral había mostrado algunas señales de enfriamiento, fueron bastante tentativas y el ingreso real seguía creciendo con paso firme.

Bernanke dijo en su intervención que siguen siendo demasiado temprano para evaluar hasta donde el gasto de las familias y las empresas se verá afectado por la debilidad del mercado inmobiliario y el ajuste en las condiciones del crédito.

Mencionó el alza en los precios de las materias primas y la caída del dólar, pero dijo que los datos con que cuenta desde la reunión de la Fed en septiembre son consistentes con los incrementos moderados continuos en el precio a los consumidores.

Los esfuerzos de la Reserva Federal, dijo Bernanke, por mantener los mercados y estabilizar la economía harían más saludable y estable al mercado financiero, en lugar de engendrar riesgos morales.

En lo que pudiera leerse como una crítica intelectual a la línea dura asumida inicialmente por su homólogo Mervyn King, en el Banco de Inglaterra, Bernanke comentó que los bancos centrales deberían estar dispuestos a aportar liquidez amplia, cuando la demanda de fondos líquidos en todo el mercado suba con fuerza.

Será muy difícil hallar sustituto para la demanda EEUU

Comentario Editorial

Los que administran la economía mundial van a necesitar un patio inmenso de rieles para poder lograr un desacoplamiento. Cuando el tren económico de Estados Unidos está perdiendo velocidad, los políticos de Europa, Asia y América Latina están ansiosos por demostrare que sus regiones se pueden separar de la locomotora estadounidense, y moverse gracias a su propia energía.

Sin embargo, para desprenderse, países como China van a tener que consumir más, y aún así, las ondas de choque de EEUU recorrerían el mundo en formas impredecibles.

La economía mundial siempre va a ser vulnerable a una desaceleración en el mayor de sus componentes, pero, por el momento, todavía está en gran forma. Como indicó el Fondo Monetario Internacional la semana pasada, desde 2004 el mundo ha estado disfrutando de su periodo más fuertes de crecimiento sostenido, desde comienzos de la década de los 70, extendido por muchos países, con una volatilidad económica inusitadamente baja y sin provocar un aumento en la inflación.

La forma más simple en que una desaceleración en EEUU se transmitiría al resto del mundo es por la vía del comercio. Una economía más débil en EEUU importaría menos, y ese proceso podría amplificarse por nuevas bajas en el dólar. El crecimiento en el comercio significa que las exportaciones conforman una porción mayor de la producción de muchos países, y EEUU, por la vía de su amplísimo déficit de la cuenta corriente, ha sido la fuente suprema de la demanda.

El impacto será imprevisible y distribuido desigualmente. La parte del comercio mundial que está en los mercados emergentes se ha incrementado. Las grandes economías continentales -como India y China- son relativamente menos dependientes del comercio, y deberían desacoplarse más fácilmente que las economías más pequeñas del sudeste de Asia. Aún con una recesión en EEUU, los exportadores de materias primas prosperarían, siempre que el precio de su petróleo, o cereales, o hierro se mantuviera fuerte.

Sin embargo, para que el desacoplamiento funcione, estos países tendrán que reemplazar el crecimiento en la demanda que propicia el mercado de exportaciones de EEUU. Las pequeñas economías de todo el mundo estarán con los ojos puestos en China, en particular, pero también otros países con excedentes de comercio, como Alemania y Japón, verán si están dispuestos y son capaces de estimular el consumo interno, y ofrecer una alternativa a EEUU.

El otro riesgo de suavizar el desacoplamiento es una sacudida financiera en EEUU que se propague por todo el mundo. La contracción del crédito -que afectó Europa con fuerza, a pesar de la ausencia de incumplimientos con las hipotecas subprima en la región- muestran el peligro, pero mejoras fundamentales en muchas economías emergentes, incluyendo déficit fiscales más bajos, deuda externa más baja, baja inflación, tasas de cambio flexibles, reformas bancarias y grandes reservas en divisas significan que el riesgo del contagio financiero al estilo del ocurrido en 1997 es reducido.

El debate sobre el desacoplamiento completo pudiera resultar irrelevante si los recortes en las tasas de interés en EEUU mantienen el tren en movimiento. Sin embargo, si el resto del mundo tiene que desacoplarse, tendrá que encontrar una nueva fuente de potencia motriz, y estar al tanto de posibles saltos financieros en el proceso.

Expertos temen una mayor inflación con las próximas medidas de Chávez

Por Benedict Mander

En Caracas

Hugo Chávez, el líder venezolano, ha estado acumulando poder presidencial de manera sostenida desde que ocupó el cargo en 1999, y pronto añadirá otra pluma a su penacho.

Si los cambios propuestos a la constitución de Venezuela se aprueban a principios de diciembre, como se espera, su control sobre el banco central y las reservas internacionales estarán aseguradas. Economistas independientes dicen estar preocupados por las consecuencias que esto tendría para la inflación, que ya es la más alta de toda la región.

El presidente participando en la política monetaria tiene tanto sentido como que el banco central tome parte en la política fiscal, dijo al Financial Times Domingo Maza Zavala, cuyo mandato como director del banco central terminó a inicios de este año. Hay mucho temor de que el personal del banco central sea subordinado a las direcciones del gobierno. Pero el valor de la moneda depende de la confianza en el banco central.

Ya el valor de la moneda en el extendido mercado negro paralelo se ha hundido a casi un tercio del valor oficial durante las últimas semanas.

Aunque muchos economistas privados dicen que la independencia del banco central ha estado comprometida por algún tiempo, Maza Zavala añade que con el control formal del banco central, le quedará muy poco terreno a Chávez donde no ejerza control: Chávez ha trabajado duro para incrementar su poder, pero el poder monetario, hasta ahora, se le ha escurrido entre los dedos. Ya cuenta con el poder legislativo, judicial, electoral, militar y moral.

El control de Chávez sobre el banco central coincidirá con la re-conversión de la moneda, el bolívar, que implica la eliminación de los tres últimos ceros del valor.

Un bolívar fuerte, una economía fuerte, un país fuerte es el lema que se repite frecuentemente en los anuncios estatales de la televisión.

El problema está, según algunos estimados, que el bolívar, en estos momentos dista mucho de ser fuerte.

El bolívar se promueve como una moneda `fuerte´, pero no hace más que debilitarse, dijo Maza Zavala.

Es una paradoja, puesto que Venezuela cuenta con recursos enormes, que debían garantizar una economía sólida, añadió, en alusión a la vasta riqueza petrolera del país.

La mayoría de los analistas consideran que la tasa oficial del bolívar estaría sobrevaluado en algún punto entre 25% y 50%. Pero nadie espera que el lanzamiento del bolívar fuerte esté acompañado de una devaluación. Después de todo, esto empeoraría lo que ya es la tasa de inflación más alta en la región, y que difícilmente transmitiría la imagen de fortaleza que se pretende.

El Consejo Económico Nacional (CEN), que asesora económicamente al gobierno, dice que la re-conversión del bolívar, aunque ha sido presentada por el gobierno como una medida anti-inflacionaria, logrará muy poco, si no va acompañada de cambios estructurales más profundos.

Como no se trata de una reforma monetaria plena, la probabilidad de algún éxito en disminuir la inflación es muy limitada, dice Efraín Velázquez, presidente del CEN.

Dice que el gobierno necesita moderar el gasto y diversificar la economía al margen de su enorme dependencia del petróleo -aunque en realidad, se ha estado moviendo en la dirección opuesta.

Al final de la jornada, nos vamos a enterar de que habría que hacer una devaluación, pero la pregunta es cuándo, dice Leonardo Vera, un economista de la Universidad Central de Venezuela, quien explica que la ampliación de la brecha entre la tasa oficial y la del mercado paralelo es insostenible, y está haciendo subir la inflación.

Y mientras las medidas serán anunciadas esta semana, con las propuestas para el presupuesto del 2008, pocos esperan que tengan un impacto importante en la inflación.

En realidad, los cambios del presidente Hugo Chávez a la constitución realmente van a estimular la inflación, de acuerdo con Velázquez. Esto superará cualquier beneficio de la reforma monetaria, dice.

Por otra parte, la eliminación de la independencia del banco central, que le dará a Chávez el control sobre las reservas en divisas, permitirá un gasto aún más cuantioso por parte del gobierno, según Velázquez, quien alega que el gasto excesivo del gobierno está en la raíz de los problemas inflacionarios de Venezuela.

Además, el debilitamiento de los derechos de propiedad y los crecientes costos laborales que implica -en particular, debido a la reducción del horario de trabajo de ocho a seis horas- puede conducir a una caída de la inversión privada.

Esto restringirá más el suministro interno de productos y servicios, que ya no son capaces de satisfacer la creciente demanda de los consumidores estimulada por el gasto masivo del gobierno. Inevitablemente, esto hace subir los precios, y es uno de los factores claves que mueven la inflación. Y también aumentaría la dependencia de las importaciones y se aparta de uno e los objetivos de Chávez de alcanzar un desarrollo endógeno en Venezuela.

Las reformas constitucionales y monetarias no harán más que añadir al ambiente de incertidumbre en Venezuela: 2008 es un año impredecible, dijo Maza Zavala.

VERSIÓN AL ESPAÑOL DE IVÁN PÉREZ CARRIÓN