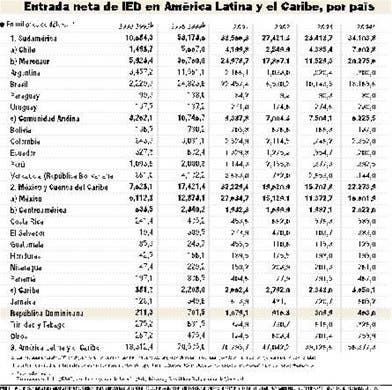

La inversión extranjera directa (IED) en América Latina y el Caribe creció 44% en 2004, y sumó 56.400 millones de dólares. En América del Sur el aumento fue del 48% (34.103 millones de dólares), mientras que en México y la Cuenca del Caribe, del 43% (22. 273 millones de dólares). Es la primera vez desde 1999 que la IED sube en la región.

En el informe Inversión extranjera en América Latina y el Caribe, 2004, presentado por José Luis Machinea, Secretario Ejecutivo de la Comisión Económica para América Latina y el Caribe (CEPAL), se considera «muy positiva» esta evolución. Pero se advierte que la región aún no supera los problemas de atracción de capital extranjero. Sigue pendiente la captación de inversión que otorgue mayores beneficios a los países receptores.

El porcentaje de captación de capital extranjero de la región respecto al resto del mundo ha disminuido sostenidamente en los últimos años, lo que refleja «una evidente limitación de su capacidad para competir por nuevas inversiones de mejor calidad, entre otras cosas en producción de tecnología avanzada, centros de investigación y desarrollo y nuevos servicios…», según el informe.

Las mayores alzas en los flujos de capital extranjero en 2004 se dieron en Brasil (79%) y Chile (73 %). Brasil fue el mayor receptor, con más de 18 mil millones de dólares, seguido de México, con casi 17 mil millones de dólares. Argentina subió respecto a los dos años anteriores. Trinidad y Tabago, El Salvador y Colombia también se vieron favorecidos por aumentos en la IED, mientras que Panamá y Venezuela sufrieron retrocesos.

Estados Unidos se mantiene como el principal inversionista en la región (32% de los flujos), dada la reducción de las inversiones europeas, especialmente las españolas. La presencia de inversiones de origen asiático es baja.

Siguiendo la tendencia mundial, entre 2002 y 2003 el sector servicios captó la mayor parte de la IED(51%) aunque se trata de servicios tradicionales y no de aquellos con mayor contenido tecnológico, que sería lo deseable. Le siguen las manufacturas (36%) y el sector primario (13 %).

Por otro lado, el aporte de los programas de privatización ha perdido relevancia como factor de atracción de capital extranjero, ganándola en cambio la compra de activos al sector privado. La presencia de empresas transnacionales entre las mayores compañías que operan en América Latina y el Caribe ha disminuido en los últimos años. El informe de la CEPAL revela que este espacio ha sido llenado por la expansión de empresas privadas locales las que, al instalarse en varios países de América Latina, son llamadas translatinas (Petrobras, Telmex, América Móvil, Cemex, Companhia Vale do Rio Doce, Femsa, Odebrecht, Grupo Carso).

China emerge como un serio contrapeso al flujo del capital extranjero a algunos países de la región. Para México y la Cuenca del Caribe, el país asiático representa ahora una amenaza como competidor por inversiones que buscan eficiencia. Por el contrario, para América del Sur el país asiático puede ser una oportunidad para sus exportaciones de recursos naturales.

Los estudios de la CEPAL revelan que la IED no reporta automáticamente beneficios para los países receptores y que éstos varían dependiendo de las estrategias aplicadas por las empresas transnacionales (búsqueda de recursos naturales, de mercados locales, de eficiencia para la conquista de terceros mercados y de activos tecnológicos).

Por ello, el organismo regional de la ONU recomienda a los países receptores determinar con mayor precisión lo que esperan de la IED y asignarle un papel en el marco de sus estrategias nacionales de desarrollo productivo. A diferencia de lo que ocurre en Europa y Asia, en América Latina y el Caribe aún existen pocas instituciones eficientes que evalúen la política sobre esta materia para determinar si consiguió los efectos deseados.