La década de los 80 en América Latina fue conocida como la «década perdida». Sin embargo, en las décadas siguientes, casi como una bendición, varias naciones latinoamericanas comenzaron a experimentar masivas entradas de capital que, a final de cuentas, presentaron problemas en lo que respecta al impacto que pudieron ocasionar en sus respectivas economías. Si bien los problemas que se plantean por la entrada de grandes corrientes de capital son parecidos en todas las economías, las medidas para hacerles frente pueden ir desde un enfoque en que predomine el libre comercio (laissez faire) hasta la imposición de controles. Lo que queda claro es que, hasta ahora, los «casos exitosos» de una buena gestión de las corrientes de capital extranjero ocupan una posición intermedia entre esos dos extremos.

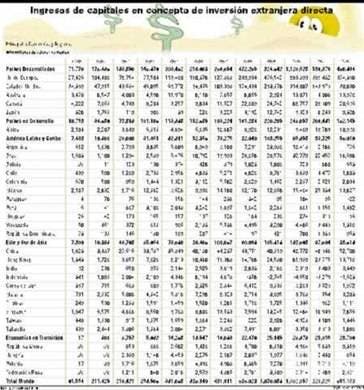

Hasta 2002, del total de los ingresos de capitales por concepto de inversión extranjera directa el 70.7% entran a los países desarrollados y 24.9% a los países en desarrollo. Entre las naciones industriales, la Unión Europea de manera creciente recibe las mayores inversiones (57.5%), seguidos por los Estados Unidos (4.6%) y Canadá (3.2%). En el Este y Sur de Asia, encontramos que solo China (8.1%) y Hong Kong (2.1%) mantienen niveles representativos. Entre las economías latinoamericanas Brasil (2.5%) y México (2.1%) históricamente han liderado las mayores inversiones de América Latina en el mundo, representando en cambio 29.6 y 24.3%, respectivamente, del total de las inversiones extranjeras en la región.

[b]La entrada de capitales[/b]

Del volumen de corrientes de capital que puede experimentar un país, normalmente la inversión extranjera directa es el tipo de afluencia más importante por el valor agregado que genera y su carácter de permanencia. No obstante, en muchos países en desarrollo, sobre todo latinoamericanos, una porción importante del capital extranjero entra bajo la forma de los llamados fondos a corto plazo, también conocidos como «capitales golondrinas». Estos suelen incluir los valores en cartera y el balance neto de préstamos a corto plazo de los bancos comerciales en el exterior. A su vez, los primeros comprenden compras de deuda y valores tales como acciones, bonos e instrumentos del mercado de capitales.

Por lo general, las inversiones de los capitales de corto plazo que se registran en la balanza de pagos son motivadas por altas tasas de interés reales y por perspectivas de ganancias de capital a corto plazo, lo cual explica que sean muy volátiles y propensos a sufrir efectos de contagio. Esa volatilidad también es una característica de los préstamos bancarios a corto plazo, que se basan en las variaciones de las tasas de interés, el tipo de cambio y un nivel de riesgo. Esas corrientes sólo entran si los tipos de interés internos exceden del tipo internacional por un margen suficiente para cubrir la prevista depreciación de la moneda del país receptor y la prima de riesgo específica del país de que se trate. Cuando esa condición deja de existir, los llamados «capitales golondrinas» pueden salir con la misma rapidez que entraron, en busca de ambientes más propicios.

Los problemas asociados

Aunque los capitales que entran a una nación suelan considerase «benditos», no dejan de tener problemas. La entrada de corrientes masivas de capital extranjero en un periodo breve hace subir los precios del capital interno hasta niveles más altos que los que justifican las variables económicas fundamentales subyacentes. Esto, a su vez, por el efecto positivo de riqueza genera un problema, y es que provoca aumentos insostenibles en los niveles del consumo y la inversión. Así, una ola de capital extranjero en una economía, entraña un aumento del tipo de cambio real (el que comparamos con los socios comerciales) a medida que aumenta la demanda de la moneda del país que recibe los capitales.

Cabe señalar que gran parte del capital a corto plazo que entra a un país no se canaliza en realidad hacia la inversión real y productiva sino más bien, de manera preponderante, hacia actividades especulativas. Esas actividades, por su propia naturaleza, no sólo son volátiles e imprevisibles, sino que además no contribuyen al desarrollo económico del país que recibe los capitales. Esas corrientes especulativas a menudo aumentan el tipo de cambio real y la demanda interna provocando un déficit cada vez mayor en cuenta corriente de la balanza de pagos. El país encuentra atractivo entonces endeudarse en el exterior afectando, adversamente, la forma en que el capital extranjero percibe la solvencia general de la economía. Por consiguiente, un cambio de opinión en los inversionistas, provoca que los fondos extranjeros puedan desaparecer instantáneamente, y su salida se contagia hacia todos aquellos que actúan en el mercado financiero internacional. El aumento excesivo de los precios de los activos, la demanda agregada y el tipo de cambio real ocurre ahora en la dirección opuesta, con efectos potencialmente devastadores sobre la economía interna.

Esas olas de capital pueden socavar además la estabilidad macroeconómica interna, dado que afecta la credibilidad de las políticas públicas, específicamente impactando la viabilidad de la política monetaria. En caso de alta inflación, se requiere la aplicación de una política monetaria austera, restrictiva, que naturalmente entraña un aumento de las tasas de interés para contener el gasto excesivo de la economía. Sin embargo, en un ambiente de corrientes de capital no reguladas, ese aumento de las tasas de interés provocaría una entrada de fondos extranjeros, atraídos por lucrativos beneficios y un mayor potencial para el «arbitraje» de intereses. Es por eso que se sostiene que la falta de regulación a las entradas masivas de capital puede perjudicar el comportamiento de la economía interna. En pocas palabras, el uso de la política macroeconómica como la estabilidad de precios se ve más o menos frustrado debido a sus repercusiones sobre las corrientes de capital externo.

[b]Efectos y medidas[/b]

La entrada de capitales a un país también tienen una cadena de efectos. El más conocido es la valorización que experimenta el tipo de cambio real, disminuyendo la competitividad de la economía del país con respecto a sus socios comerciales y, por ende, su saldo en cuenta corriente. Ello tradicionalmente puede contrarrestarse mediante intervenciones del Banco Central en el mercado cambiario, fundamentalmente a través de la compra de divisas. Sin embargo, esas intervenciones también sirven para aumentar la oferta monetaria interna, lo que, como es de suponer, impulsaría mayores niveles de inflación. En el terreno de las políticas públicas se genera pues un conflicto entre los objetivos de estabilidad de los precios y los resultados del saldo exterior. Una solución para este dilema ha sido revestir la forma de una intervención «esterilizada» (compensada), en la cual el Banco Central compensa el efecto inflacionario de la intervención en el mercado cambiario mediante la venta de certificados o valores públicos en el mercado financiero. No obstante, esta medida no puede sostenerse a largo plazo, debido a las pérdidas que sufre el Banco Central, las cuales son conocidas como parte del déficit «cuasi fiscal».

Otra consecuencia indeseable de las entradas masivas de capital a los países en desarrollo reside en la forma en que aumentan la vulnerabilidad del sistema financiero interno, sobre todo si este no se encuentra bien desarrollado. Debido al carácter imprevisible de las corrientes de capital a corto plazo y que se canalizan hacia usos especulativos, en parte como resultado de que la supervisión por razones de prudencia es inadecuada dentro del sector financiero interno, hay una mayor volatilidad de los depósitos y un riesgo cambiario. Existe además el problema del «riesgo moral» derivado de la tendencia del público a entender que el Estado respalda las obligaciones de las instituciones financieras y de los inversionistas institucionales (aunque ello no se haya ofrecido «en forma explícita»), contribuyendo aún más a que se asuman riesgos mayores. Cuando la burbuja especulativa estalla, el sector financiero corre el peligro de quiebra, ya que tiene una cartera considerable de préstamos improductivos.

Es evidente pues que las olas de capital, si bien traen fondos muy necesarios del extranjero que pueden financiar parte del desarrollo a corto plazo de un país, también pueden hacer estragos en la economía. Si se tienen en cuenta las deficiencias asociadas con la intervención en el mercado de divisas, sea del tipo esterilizado o de otro tipo, parece necesario que haya algún tipo de reglamentación de esas corrientes de capital para eliminar los componentes menos deseables del capital extranjero, y continuar a la vez alentando la entrada de inversiones productivas a largo plazo.

El autor es economista y profesor universitario.

E Mail: adolfomarti@codetel.net.do