Es necesario ser realista. No obstante la cuantía de la deuda del sector público no financiero (SPNF), equivalente a cuarenta por ciento de lo que producimos en un año, no es un problema mayor, lo que genera riesgos es la deuda en dólares.

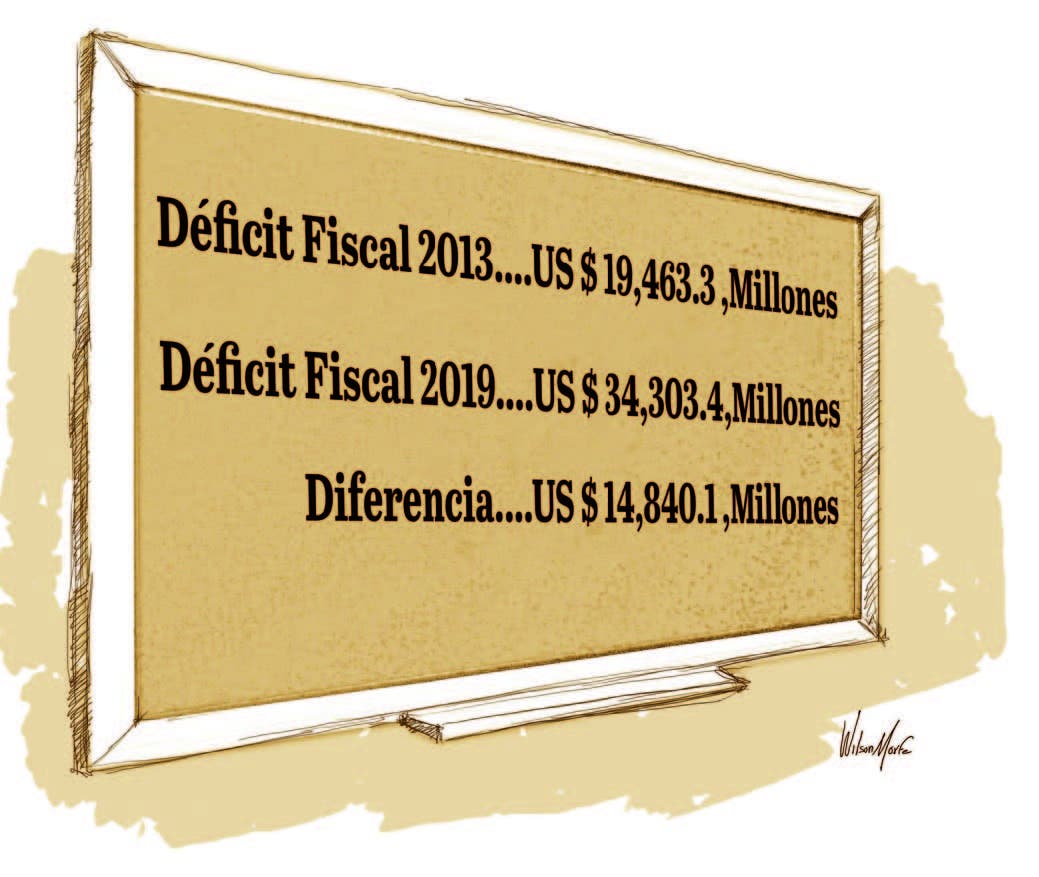

Sobre la deuda total, es cierto, por el lado del gasto hubo actuaciones expansivas, pero la baja presión tributaria es el principal factor que está detrás del déficit fiscal, del volumen adeudado que de US$19,463.3 millones en 2013 pasó a US$34,303.4 millones en noviembre 2019, y del peso de la deuda como porcentaje del PIB, de 32.0% en 2013 aumentó a 38.6% a final de noviembre 2019.

Son estadísticas que describen la realidad de nuestras finanzas públicas y que el próximo Gobierno tiene el reto de gestionar con sabiduría, en concreto, estabilizar el ratio de deuda/PIB para frenar el aumento de la carga financiera, preservando al mismo tiempo el crecimiento de la economía alrededor de su potencial, con estabilidad de los precios macroeconómicos.

Para lograrlo, el requisito es que los intereses en dólares no aumenten más rápido que el PIB computado también en dólares, lo que se incumplió de 2013 a 2018, la economía creció a una tasa anual de 5.9% y los intereses casi tres veces. Explica las estadísticas citadas más arriba.

Para que sea al revés, es decir, que el ritmo de la economía supere el de los intereses, estos últimos deben ser iguales al valor de la deuda multiplicado por la tasa de interés real (interés nominal menos inflación). Para ello será necesario reducir gradualmente el déficit del presupuesto público con una reforma fiscal armónica y completa, que debe consensuarse con hombres de empresas y partidos políticos, para que sea efectiva y se comparta el costo político. Los intereses se pagarían con impuestos recaudados y se generaría superávit primario en el presupuesto.

Reitero lo que he sostenido en otras ocasiones, carece de sentido intentar el ejercicio político de recortar gastos para yugular el déficit fiscal y contener el endeudamiento. Se estaría actuando en un sistema fiscal que recauda menos de 15% del PIB, es decir, varios puntos por debajo de la media de la Región. Se estaría cercenando el crecimiento del PIB, incluso con recesión dependiendo de la magnitud del ajuste con recorte de gastos. La caída de la recaudación de impuestos aumentaría el déficit fiscal y el endeudamiento público.

Finalmente, sobre los riesgos de la deuda en dólares que suma US$22,998.6 millones, un 25.9% del PIB, al 19 de noviembre de 2019. Aunque la razón deuda dólares/PIB es inferior a la media de la Región, podría ser difícil devolverla si aumenta la tasa de interés, se devalúa la tasa de cambio y/o se desploma el crecimiento del PIB.

Esto se entiende mejor con ejemplos. Si por incertidumbres internas y externas acumulado la tasa de cambio se devalúa 25%, computada en pesos la deuda en dólares sube 50% y a 39% la razón deuda en dólares/PIB. Si el interés medio de la deuda en dólares aumenta 50%, en igual porcentaje crecería lo que el país debe devolver. El mensaje: para dormir tranquilo, hay que seguir reduciendo el peso que tiene la deuda en dólares en el pasivo total.