Una hojeada a los informes del Fondo Monetario Internacional (FMI) en el marco de los Acuerdos Stand by que terminaron en 2008 y 2012, así como a las revisiones de monitoreo que inician desde 2013, nos permiten mostrar cómo este organismo ha tratado el tema de la deuda en todos los informes y/o notas de prensa publicados.

Informes del FMI: 2007-2008

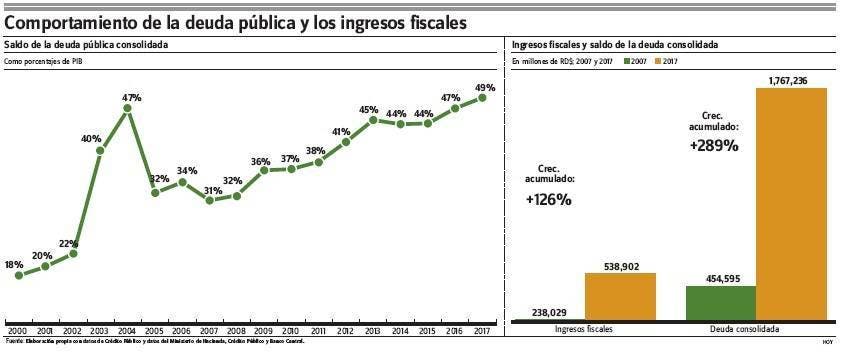

El 2007 definitivamente fue un buen año. La presión tributaria alcanzó 14.9% del PIB, la más alta al menos desde 1991, y se obtuvo un superávit primario de 1.43% del PIB, última vez desde esa fecha. Según Crédito Público, la deuda consolidada se ubicaba en 31% del PIB, incluso menor que en 2006 cuando fue 34%.

Sin embargo, aun así el FMI se refiere al reto de que “se generen superávits primarios para reducir la carga de la deuda pública consolidada”. Esto apunta a que la regla debe ser el equilibrio fiscal.

En 2008 se cierra el Acuerdo Standby iniciado en 2005, elogiando que “las reformas estructurales llevadas a cabo han fortalecido el sistema […]permitiendo mejor planificación y control fiscal de los gastos y del endeudamiento”.

Informes del FMI: Desde la crisis 2009 hasta 2011

La llegada de la crisis mundial llevó al gobierno a pensar en “estímulos fiscales temporales” durante 2009 y parte de 2010, lo que fue apoyado por el FMI en su informe de noviembre de 2009 donde expresa que: “la política fiscal podría flexibilizarse a medida que se garantice el financiamiento externo adicional”.

En este contexto, se aprueba otro Acuerdo Standby y se incluye un préstamo por US$1,700 millones, con el “objetivo de llevar a cabo políticas anticíclicas y asegurar la sostenibilidad fiscal y de la deuda, mientras se lleva a cabo una ambiciosa agenda de reforma estructural”.

En un informe de mayo 2010, el FMI proyecta que la consolidación fiscal se lograría en 2012, cuando el sector público consolidado generase un superávit de 2%. La deuda pública bajaría de 40% en el 2010-11, a 35% en el 2014 y a un 30% en el 2020.

Pero pocos meses después, en octubre 2010, refieren algo que resultaba previsible: “las políticas expansivas del 2009 y 2010 fueron importantes, pero vinieron con un costo de una deuda más alta y redujeron el espacio fiscal frente a futuros choques”.

En diciembre confirman el cumplimiento de las metas, con excepción de las relacionadas con las transferencias al sector eléctrico. En este sentido declaran que “las autoridades y el Fondo ven positivo la búsqueda de mayor financiamiento para el 2011 de US$500 millones”.

Informe del FMI de 2012

En 2012 son publicados dos comunicados de prensa que indican que la posición fiscal del país es débil, con ingresos bajos si se excluye lo recibido por la venta de la Cervecería Nacional Dominicana. En este sentido, proyectan que para dicho año la deuda pública cerraría en 44% del PIB.

Informes del FMI: Desde 2013

Desde el 2013 el gobierno tiene un acuerdo de monitoreo con el FMI (no uno Standby), en el cual no hay metas expresas que cumplir; sin embargo, este organismo realiza evaluaciones y sugerencias sobre el estado de la economía dominicana.

En este año, tras la reforma tributaria de finales de 2012 y con el déficit programado por el gobierno central de 2.8% del PIB, el FMI se muestra positivo y en su informe expresa que “La misión apoya la intención de las autoridades para equilibrar las cuentas del sector público no financiero para el año 2016.”

Aunque aplaude las medidas tomadas en 2013, en 2014 recomienda: “Poner en práctica un plan de mediano plazo para reducir más rápidamente las necesidades de financiamiento y reconstruir los colchones fiscales, lo cual también ayudaría a la acumulación de reservas internacionales”.

Para 2014 el gobierno contemplaba una nueva reducción del déficit consolidado del sector público a 4.2% del PIB (en 2013 fue 5%); sin embargo, el FMI opinó que no sería suficiente para colocar el coeficiente de deuda pública en una trayectoria descendente. Proyectó que la deuda del sector público consolidado incrementaría a más del 50% del PIB para 2014. La realidad, según el FMI, fue un déficit consolidado de 4.4% y una deuda consolidada de 47.2% del PIB.

En 2015 el panorama era más positivo en cuanto a la posición fiscal, según el FMI. Recomendaban “aprovechar las condiciones cíclicas favorables […]con el objetivo de lograr un balance primario positivo al nivel público consolidado suficiente para revertir la trayectoria ascendente de la deuda”.

En este año introducen su preocupación por el perfil de la deuda, indicando que el “riesgo de la deuda pública se beneficiaría de una reducción de su dependencia de los préstamos en moneda extranjera, lo cual requiere un mayor desarrollo del mercado nacional de bonos”. Y refieren la necesidad de moverse hacia una gestión unificada y más efectiva de la deuda pública. Lo cual el gobierno adelanta en estos momentos.

Para 2016 elogian el esfuerzo fiscal realizado durante 2013 – 2015, junto a la mejora del perfil de la deuda con la recompra de la deuda de PetroCaribe, pero vuelven a considerar insuficiente el déficit central programado para los siguientes 3 años, estimando que la deuda pasaría de 48.5% en 2015 a 53% en 2020.

En 2017 agregan, en un anexo específico sobre la sostenibilidad de la deuda, que: “el balance primario del sector público consolidado se espera que mejore en 2019 (después de la terminación de las plantas de carbón), pero no alcanza el nivel estabilizador de la deuda”.

En este sentido, plantean que “un ajuste fiscal de 21/2 – 3% del PIB durante 2018 – 19 será necesario para bajar la deuda pública a alrededor de 45% del PIB en el mediano plazo. Y sugieren como regla operacional que el gasto primario no crezca más que el PIB potencial.

Un aspecto novedoso es la sugerencia de considerar crear un consejo independiente para monitoreo y reforzamiento fiscal.

Informe de 2018, ¿alguna novedad? Nada nuevo. Sus publicaciones de febrero y abril insisten en que persisten los riesgos para la economía dominicana, principalmente por el alza del precio del petróleo, condiciones financieras más restrictivas y una menor demanda externa de lo esperado. No puede faltar, la mención a la necesidad de esfuerzos “más ambiciosos” en el tema eléctrico.

Entonces, ¿hay o no de qué preocuparse?

La deuda crece más que los ingresos fiscales y éstos apenas cubren el 75% del gasto si se incluye la amortización de deuda. Además el 43% de los ingresos fiscales son para cubrir intereses y amortización de deuda y la deuda consolidada alcanza el 49% del PIB. Parecería entonces que hay razones para preocuparse y pensar en qué ocurriría si se altera alguno de los elementos que hacen sostenible este escenario (crecimiento de la economía, precios del petróleo, tasa de interés, calificación de riesgo).

Aunque no parece estar claro cuál es el porcentaje de la deuda sobre el PIB ideal, dado que el FMI por un lado sugiere para el ancla fiscal una deuda consolidada de 40- 45% del PIB, y por otro lado establece que la deuda es sostenible por debajo de 60% del PIB, el tema ha ocupado un lugar importante en todos sus informes de esta década. Y ya hasta le han puesto número al tamaño del ajuste fiscal que debería hacerse, 3% del PIB en el 2019.