POR FAUSTO ADAMES

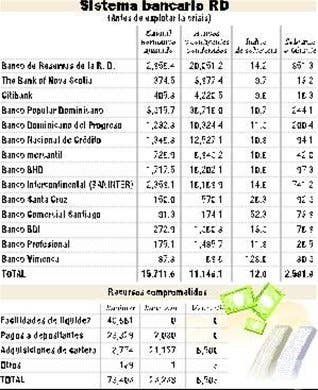

El común denominador de la situación de los bancos Baninter, Bancrédito y Mercantil, con especial connotación en el primero de ellos, fue un incumplimiento grave, mediante artificios, de las normas legales vigentes y una administración irresponsable, que junto con una supervisión débil, contribuyeron al dispendio cuantioso de recursos económicos y las consiguientes pérdidas, que fueron asumidas por el Banco Central y en definitiva, por el Estado dominicano, fue la principal conclusión del «Informe del Panel de Expertos Internacionales: Crisis Bancaria Dominicana».

La versión revisada a marzo del 2005 de este informe afirma que ello ocurrió por la falta de una adecuada prevención, de supervisión oportuna y de requerimientos apropiados a los bancos que daban señales de serias deficiencias, lo que llevó a no exigir a tiempo las provisiones y capitalizaciones necesarias y llegar, por último, a inducir, en mejores condiciones, una fusión con otras instituciones, una venta a terceros interesados o a una liquidación ordenada.

Llama la atención, por ejemplo, la gradualidad establecida por las autoridades para el reconocimiento de provisiones preventivas, lo que quedó de manifiesto en la verificación de las faltantes de provisiones en las evaluaciones asistidas.

Por otra parte, la forma en que se extendió el límite máximo para las facilidades de liquidez, demoró la inevitable intervención y liquidación, lo que incrementó los costos de su solución.

También perjudicó la celeridad con que se precipitó la crisis, que ya estaba latente por largo tiempo, sin que las autoridades hubieren actuado oportunamente para investigar los alcances del deterioro de los bancos con problemas, promoviendo las medidas de saneamiento tradicionales, lo cual derivó en que el principal banco implicado fuera intervenido, y los otros dos sujetos a apresuradas y costosas alternativas de salvataje mediante su traspaso a nuevos propietarios.

Es así como en todos ellos, en los procesos de resarcimiento de los perjuicios producidos al Banco Central, éste inició acciones judiciales penales y civiles que se desarrollan en un sistema que no responde a la celeridad y severidad con que debe actuarse en estos casos.

Al respecto, el panel, como última conclusión del curso ya producido de las acciones judiciales interpuestas, y lo previsible de su extensión en el tiempo, ha encomendado que con el apoyo de juristas conocedores de la correspondiente legislación, se promuevan modificaciones a la legislación vigente para que ciertas tipificaciones de conductas en el área financiera puedan ser tratadas con mayor agilidad y sancionadas mas severamente.

Respecto a la asistencia financiera a los bancos con problemas, el informe destaca la considerable ayuda proporcionada, y de los mecanismos usados por las autoridades para proveerla, destacándose un severo cuestionamiento al exceso de la asistencia de liquidez por sobre los límites patrimoniales del respectivo banco que el marco legal establecía y que la racionalidad técnica aconsejaba.

También aconseja que la Superintendencia de Bancos requiere de una atención especial para transformarla en una institución realmente eficaz. Debe destacarse al respecto las necesidades de desburocratización, formación de equipos profesionalizados y en constante capacitación, con gran apoyo tecnológico, división de funciones acompañada de una fluida intercomunicación y colaboraciones recíprocas.

El informe plantea que en sus tareas concretas corresponde destacar, por sus carencias, especial dedicación a las siguientes áreas:

1-Regulación y supervisión consolidada a nivel de grupo financiero, incluyendo los off shore, con presentación de estados contables consolidados del grupo financiero separados del correspondiente grupo económico integral.

2-Estricta regulación y monitoreo de la cartera vinculada.

3-Pleno acceso de la Superintendencia a toda la información de los bancos, incluyendo los informes o cartas a gerencia de los auditores externos.

4-Fortalecimiento del régimen sancionatorio, aumentando las sanciones y reduciendo a casos muy calificados los procesos de revisión o apelación de tipo administrativo.

5-Aplicación a los propietarios, directores y administradores de bancos y grupos financieros la evaluación «fit & propper»o apropiada, según los estándares internacionales.

6-En cuanto al mejoramiento de las capacidades operativas, es necesario insistir en los requisitos profesionales de los funcionarios, que incluya al personal administrativo con adiestramiento ad-hoc, o sobre la marcha para sus funciones, con evaluación periódica de sus trabajos y algún sistema de premios y sanciones.

Como se ha visto a lo largo de este informe y como resultado de la crisis de los bancos analizados, es indispensable el fortalecimiento de la supervisión «in situ» y «extra situ», o sea en el sitio o fuera de él, con incorporación de supervisión en curso y de las auditorías de sistema para las primeras.

Por último, en el esquema de trabajo debe designarse a un «funcionario responsable» de cada una de las entidades o grupos financieros que trabaje con un equipo estable.

Como el conjunto de estas modificaciones es lento, y el sistema bancario dominicano muestra todavía debilidades importantes, el panel recomienda el mantenimiento de las inspecciones asistidas por expertos internacionales como una manera de lograr efectividad en el corto plazo.

En el área de medidas de sano gobierno corporativo, el panel estima necesaria la separación estrictamente definida, entre el Directorio y la Administración (Gerencias), como también de requerimientos de currículos compatibles con la función bancaria para las altas posiciones en la entidad, y la puesta en marcha de los comités de auditoría, con dependencia directa del Directorio, además de un programa diseñado para establecer y fomentar las auditorías internas y los procesos de autorregulación.

7-También debe asumirse en estas conclusiones las tareas concretas propuestas por el panel sobre el rol de la Superintendencia.

Además, la función de los auditores externos debiera tener una sincronización mayor con la de la autoridad supervisora, con información y apoyo recíproco, que no vulnere la confidencialidad en sus respectivas funciones, pero que no imponga la ley del «silencio» cuando se advierten situaciones de alta peligrosidad en el funcionamiento de la entidad auditada y supervisada.

Las auditorías externas no han procedido en estos casos con la diligencia que corresponde y han dejado de detectar y dejar constancia de la prolongada situación de fraude, pese a contar con experiencia internacional y dotación de recursos humanos y tecnológicos apropiados.

Por otra parte, y en el plazo inmediato, la opinión del panel es que podría establecerse para los grupos financieros con importancia sistémica, el requisito de contratar auditorías externas en países con grado de inversión o bien exigir a las firmas locales que tengan como socio a cargo un profesional de la misma firma, pero de un país con grado de inversión.

El supervisor debe estar atento al fiel cumplimiento de las normas y prácticas de la auditoría, que están reflejadas adecuadamente, en su mayor parte, en el nuevo reglamento promulgado sobre la materia.

EL SECTOR BANCARIO

El sector bancario privado no ha tenido una presencia activa de colaboración frente a la situación de malas prácticas que ha ocurrido en el país, no obstante haber reconocido la existencia de éstas. Por otra parte, la relación con la autoridad supervisora ha sido deficitaria y no ha existido un proceso profundo de autorregulación que contribuya a la sincronización y esfuerzos conjuntos con dicha autoridad.

También, en el proceso de independencia y autonomía del Banco Central, parece inevitable la sustitución de la Junta Monetaria, remplazándola por un Consejo de carácter técnico, sin representación sectorial, que esté por sobre los conflictos de intereses particulares.

Por último, dadas las cuantiosas pérdidas asumidas por el Banco Central en la crisis, se hace indispensable el seguimiento de lo que ocurra en el sistema, para evitar que se frustren opciones de salida oportuna de bancos débiles, cuando se verifica la inviabilidad de su capitalización, a través de transferencia, fusiones o liquidaciones ordenadas.

En el corto plazo la solución más efectiva pareciera provenir de las inspecciones asistidas.

LA CRISIS

La crisis detonada por los tres bancos analizados ha dejado de manifiesto el distanciamiento que presentaba el país en el marco de regularización y supervisión consagrado en la normativa internacional.

El panel ha tenido en consideración la evaluación efectuada por del Programa de Ayuda al Sector Financiero (FSAP por sus siglas en inglés) en el año 2001, para verificar su aplicación a la situación producida en dichos bancos.

Como puede apreciarse, el cumplimiento de los «Core Principles de Basilea» o Principios Bancarios de Basilea, ha sido o inexistente o muy parcial, en todos aquellos casos relacionados directamente con las deficiencias apreciadas en el comportamiento de los bancos detonantes de la crisis, ello sin perjuicio de que las mismas y otras apreciadas en el conjunto del sistema financiero hacían previsible la ocurrencia de un riesgo sistémico tan pronto como el entorno macroeconómico apuntara a un claro deterioro y se detectaran situaciones fraudulentas de gran magnitud, como efectivamente ocurrió.

Debe considerarse, además, que los «Core Principles» constituye el padrón mínimo de evaluación, si se tiene en cuenta que en varios países su cumplimiento ha sido, incluso, superado por regulaciones y supervisión más rigurosa con vista a una mayor protección de sus sistemas financieros.

Entrando de lleno a la observancia de los principios estándares internacionales, en el caso de la crisis detonada por los tres bancos, el panel hace la siguiente evaluación:

Observancia de los Estándares y Principios Internacionales.

Los cinco principios que se evaluaron como «No Cumplidos» son:

1.Protección legal de los supervisores

2. Riesgo País

3. Auditoría y Controles Internos

4. Supervisión consolidada

5. Supervisión Consolidada Global

Por otra parte, si se trata de resumir de manera simple y esquemática, los problemas o debilidades que llevaron a la crisis de Baninter, Bancrédito y Mercantil, ellos son:

(a) Registros contables inadecuados

(b) Contabilidad paralela y fraudes contables

(c) Préstamos vinculados

(d) Falta de controles internos

(e) Mala calidad de la cartera de créditos y bajas provisiones por riesgo de crédito;

(f) Problemas de liquidez y aumento del costo de fondos;

(g) Descalce de monedas en los bancos y deudores;

(h) Bancos off-shore;

(i) Inadecuada supervisión.