POR CLAUDIO CABRERA

A juzgar por los resultados en el manejo del gran volumen que para nuestra economía ha significado el cúmulo del déficit cuasifiscal por parte del Banco Central y por las consecuencias que ello ha tenido sobre nuestra economía, desde el punto de vista de los parámetros aplicados por la filosofía pragmática para juzgar las consecuencias de un fenómeno como éste, sólo nos queda quitarnos el sombrero.

Definido desde hace tiempo como «una gran bola de nieve» y como «una bomba de tiempo» presta a estallar en cualquier momento, o bien como un monstruo al acecho dispuesto a sacar sus afilados colmillos cuando menos la economía lo espere, lo cierto es que las actuales autoridades monetarias lograron increíblemente esterilizar los efectos del problema económico-financiero más temible que ha afectado a nuestra economía en la vida contemporánea de los dominicanos.

Al pasar balance a poco menos de un año de la actual gestión monetaria del Banco Central, el logro de haber «frisado» los efectos que venía dispersando sobre toda la economía el déficit cuasi fiscal originado tras la quiebra bancaria de tres instituciones financieras a principios del 2003, hay que admitir que el esfuerzo fue encomiable.

Tales consecuencias pueden ser señaladas dentro del contexto de una política económica bien sopesada, que al restaurar la estabilidad macro, perdida desde principios del 2003 con efectos inflacionarios nocivos sobre toda la economía, sobre la estabilidad de los precios y de las tasas de cambio, lo cual consumó un cambio radical en el estilo de conducción y manejo de los asuntos monetarios por parte de un nuevo equipo consciente de los resultados de sus acciones en esta materia.

UNA BREVE HISTORIA

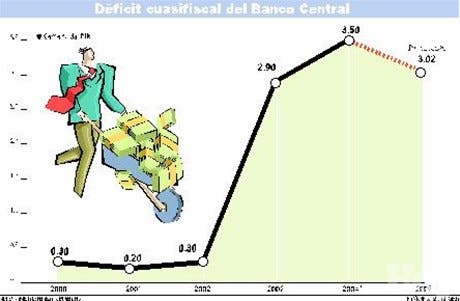

De acuerdo con documentos elaborados recientemente por el Banco Central, el inadecuado manejo monetario de la crisis financiera del 2003 fue lo que provocó la concesión de «facilidades de liquidez inorgánicas» por una suma sin precedentes de RD$104,007.6 millones, al 17 de agosto del 2004.

Equiparado con una tasa de cambio de RD$29.0 por US$1, se trataba de una suma similar a los US$3,586.5 millones, igual a un 19.7% del Producto Bruto Interno en dólares, al finalizar el año 2004.

Por la grave distorsión monetaria introducida por el fenómeno de la quiebra bancaria, se produjo un desfase de tiempo y monto evidenciado entre la concesión de las facilidades dadas a las entidades bajo rescate y las acciones ulteriores para colocar los certificados del Banco Central, considerando que la expansión inorgánica no fue debidamente neutralizada a tiempo en la magnitud que exigían las políticas monetarias.

Cuando la anterior administración del Banco Central decidió neutralizar los efectos dañinos de las emisiones en certificados, solamente fueron colocados RD$60,008.0 millones al 31 de diciembre del 2003, con un desfase de RD$44,010.7 millones, no incluyendo los intereses pagados, es decir, la emisión autónoma que representa el pago de intereses sobre el «stock» de certificados de la institución monetaria, «los cuales superaron con creces los ingresos de dicha institución, generando el déficit operacional más significativo de la historia del ente emisor».

Al verificar los balances en certificados en circulación, al 17 de agosto del 2004, se evidenció que en unos dos años, de septiembre del 2002 a agosto del 2004, así como de las facilidades inorgánicas otorgadas, las anteriores «sólo habían recogido por la vía de certificados unos RD$89,792.1 millones».

Al entrar el nuevo gobierno quedaban aún pendientes de desmonetizar a esa fecha unos RD$20,208.0 millones, sin tomar en cuenta los intereses.

MONTO REAL DEL SALVATAJE

Sobre la denominada «emisión autónoma», que representa el pago de intereses generados en el período señalado, se afirma que al 31 de diciembre del 2003, de los RD$60,008.0 millones en certificados ya colocados, la institución pagó intereses por RD$9,694 millones.

Mientras que del primero de enero al 17 de agosto del 2004, la deuda en certificados subió de RD$60,008.0 millones a RD$89,792.1 millones, o sea, unos RD$29,784.1 millones más, «lo cual conllevó pagos de intereses por parte del Banco Central, a esa fecha, de unos RD$18,401.4 millones, que sumados al monto anterior pagado durante el 2003, totalizaron unos RD$28,070.8 millones de intereses pagados por los certificados emitidos a esa fecha».

«De esa forma, al 17 de agosto del 2004 el verdadero monto pendiente de desmonetizar por el Banco Central para garantizar el control de la inflación, no era de RD$104,007.6 millones, sino que ascendía a RD$132,078.4 millones», sostiene en un documento la institución monetaria.

Según expresa la licenciada Angie Fondeur de Morín, en relación al tema, a partir de este momento, la institución puso todo su empeño en elaborar una estrategia destinada a disminuir gradualmente el déficit cuasifiscal del Banco, tomando en cuenta las implicaciones que representa en el mantenimiento de la estabilidad macroeconómica del país.

El plan, que contó con el aval de Fondo Monetario Internacional (FMI), combinada con la muestra de confianza que conllevó el cambio de gobierno, «permitió un rápido y sostenido descenso de las tres variables claves de la economía, que son la tasa de cambio, la inflación y las tasas de interés».

«TRILOGÍA ECONÓMICA»

El plan así denominado, ha conducido al Banco Central a restaurar la estabilidad económica, mientras se reducen los gastos financieros generados por el déficit cuasifiscal.

Para lograr estos objetivos, en primer lugar se puso en marcha una política económica «prudente» que buscaba corregir el problema monetario heredado a través de la colocación de certificados que permitieron neutralizar totalmente el efecto monetizador de las facilidades otorgadas en apenas cuatro meses.

Ese proceso fue facilitado por el aumento de confianza de los agentes económicos en las nuevas autoridades y en el equipo económico gubernamental.

Por eso se logró anular el efecto del excedente de liquidez en la economía, producto de las facilidades de liquidez otorgadas por las anteriores autoridades.

«En ese lapso, los certificados del Banco Central pasaron de los RD$89,792.1 millones que había colocado la anterior administración, a RD$110,808.8 millones», sostiene otro documento de la institución.

Tal aumento adicional en certificados, situado en RD$21,016.7 millones, originó que el pago de intereses sobre todos los certificados colocados, subiera a RD$11, 699.8 millones en el período agosto-diciembre del 2004.

Si a este monto de intereses ya pagados al 17 de agosto del 2004, se añaden los RD$11,699.8 millones, pagados en los últimos cuatro meses del 2004, «tenemos que al cierre de diciembre se alcanza un monto total de emisión autónoma por pago de intereses de RD$30,101.2 millones, inferior en más de RD$3,000 millones al monto de RD$33,323.2 millones que hubiesen resultado, si las pasadas autoridades hubieran mantenido su política de altas tasas de interés para el resto del año 2004».

ESTOS RESULTADOS

Al pasar balance sobre los resultados, la institución sostiene que se ha logrado tal reducción en el pago de intereses, mediante la aplicación gradual de cuatro novedosos instrumentos, uno de corto plazo y tres de largo plazo que fueron diseñados en el contexto de la política monetaria y la reducción del déficit cuasifiscal.

La institución monetaria afirma que «durante el período septiembre 2004-enero 2005, se ha aplicado con éxito el primer instrumento, es decir, la readecuación de los certificados cero cupón subastados, con el cual se logró extender los plazos de 30 días a 35, 90, 180 y 365 días, así como reducir gradualmente las tasas de interés promedio ponderado de dichos certificados de 59.9% a 25.4%, lo que representa un cambio de perfil de la deuda en certificados del Banco Central».

Analizados mensualmente los efectos, los registros contables del Banco Central muestran que el pago de intereses sobre los certificados durante el mes de diciembre del 2004 subieron a RD$2,377.2 millones, que comparados a los niveles de julio de ese mismo año fueron de RD$3,025.6 millones.

Se observa así una evidente baja de unos RD$648.4 millones «en tan sólo cuatro meses», a pesar del incremento en la base de los certificados a que se han visto obligadas a incurrir las actuales autoridades para neutralizar el desfase señalado, como forma de frenar la inflación, principal objetivo de la institución monetaria.

Para dar sostén a esta estrategia, como forma inevitable desde el punto de vista macroeconómico, de neutralizar el desfase indicado con la colocación de más certificados, aunque en forma transitoria se haya registrado un incremento en el «stock» de la deuda.

Al evaluar los efectos, el Banco sostiene que desde el 17 de agosto del año pasado las colocaciones de certificados se fueron perfilando a menores tasas de interés y a mayores plazos, generando una real disminución del pago de intereses.

Eso se ha obtenido de manera concurrente «con la desaceleración de la inflación y la apreciación del peso dominicano, al tiempo que ha descongestionado el volumen de vencimientos de dichos instrumentos, mejorando la maniobra de la política monetaria».

A pesar del aumento del cúmulo de certificados, se ha podido generar un ahorro en el pago mensual de los intereses de unos RD$648.4 millones en cuatro meses, lo cual, en términos anualizados, representan ahorros de RD$2,000 millones, «ya que la reducción en el pago de los intereses ha sido superior al incremento del balance en certificados».

Al llegar el mes de mayo de este año, dicho «stock» subió a RD$139,000 millones, pero sin el efecto augurado por quienes consideraban que las políticas económicas y monetarias en particular no podrían esterilizar el efecto negativo que sobre la economía del país se cernía desde que se originó este déficit cuasifiscal.

Mediante la puesta en marcha de la segunda etapa -según el Banco Central-, en la que acaba de entrar el Banco Central, consistente en la realización de activos, se concretará en lo adelante el programa de reducir y sustituir el déficit cuasifiscal, en la medida en que los permitan las condiciones monetarias y se cumpla el objetivo de mantener reducida la inflación en la economía.