La República Dominicana presentó una primera revisión de la carta de intención al Fondo Monetario Internacional (FMI), en lo que se considera como un primer paso para lograr un Programa de Estabilización con ese organismo.

El gobierno dominicano busca a través de este acuerdo que el FMI financie un nuevo programa económico basado en la libre flotación del peso (que desde enero 2003 acumula una devaluación superior al 70%), un ajuste en las finanzas públicas y una reestructuración de su sistema bancario, golpeado por una masiva fuga de depósitos. Para cerrar el acuerdo, el FMI exigió la sanción de distintas leyes y la presentación de un plan económico sustentable. La fijación de indicadores de desempeño permitirá evaluar el logro de los objetivos.

La carta de intención del país hace hincapié en cinco aspectos: en la política fiscal que debe aplicar el gobierno (con dificultades para equilibrar sus cuentas y mejorar los niveles de recaudación); en un plan energético de emergencia (que implica ajustes tarifarios y reducción de subsidios a los consumidores); estabilidad monetaria (que implica reducir la inflación a un dígito, controlar la base monetaria y reducir la deuda del Banco Central extendiendo el vencimiento de sus certificados); unificación del mercado cambiario; y reformas al sistema bancario, basado en una estrategia de recapitalizar la banca a través de sistemas de inspección y regulación, recuperación de los coeficientes mínimos de solvencia y cumplimiento de los requisitos de capital.

La carta de intención dirigida al Director Gerente del FMI contiene un Memorando de Políticas Económicas y Financieras donde se detalla el «plan económico para lo que resta de 2004 y para 2005. En ese documento se pueden apreciar las «condiciones» descritas en 9 capítulos y 52 ítems, incluyendo los llamados «requisitos de información». El balance hace hincapié en la superación de la emergencia luego de la crisis económica, la devaluación de la moneda y las restricciones al funcionamiento del sistema bancario.

[b]La condicionalidad del FMI[/b]

La mayor parte de los préstamos otorgados por el FMI incluyen desembolsos escalonados. Ello permite al FMI comprobar que el país está cumpliendo los compromisos contraídos antes de efectuar nuevos desembolsos. El seguimiento del programa se basa en cinco mecanismos diferentes: (1) acciones previas; (2) los criterios de ejecución; (3) metas indicativas; (4) los indicadores o parámetros de referencia estructurales; y (5) el examen del programa.

Las acciones previas son medidas que un país conviene en adoptar antes de que el Directorio Ejecutivo del FMI apruebe el préstamo y antes de que se efectúe el desembolso inicial. Estas medidas garantizan que se establezca la base necesaria para que el programa tenga éxito. En el caso dominicano, la aplicación de estas medidas previas incluyó el cierre definitivo del Banco Intercontinental (BANINTER), transfiriendo los pasivos legítimos restantes a otros bancos; un plan de rehabilitación para fortalecer el sistema bancario, detectando fraudes y aplicando sanciones; una auditoría internacional a los bancos; medidas impositivas de corto plazo (como el impuesto de salida, a los cheques y a las importaciones); la unificación de la tasa de cambio; la introducción de subastas competitivas para colocar papeles del Banco Central; la introducción de una «Ley de Riesgo Sistémico»; y una campaña estratégica de comunicación eficaz.

Los criterios de ejecución son condiciones específicas que han de cumplirse para que se efectúe el desembolso del monto acordado de crédito. Hay dos tipos de criterios de ejecución: los cuantitativos y los estructurales. Los criterios de ejecución cuantitativos suelen referirse a variables de política macroeconómica. En este caso, para 2004, se fijaron seis políticas básicas: un superávit de RD$1,140 millones en el sector público no financiero (Gobierno Central y organismos descentralizados y las empresas públicas, incluyendo EDENORTE y EDESUR); un valor máximo negativo de RD$10,360 millones al cambio en el financiamiento neto del sistema bancario por parte del Gobierno; un valor máximo de RD$75,850 millones a los activos internos netos del Banco Central (diferencia entre la base monetaria y las reservas internacionales netas); una acumulación bruta de cero atrasos externos del sector público; un valor máximo de RD$1,580 millones a la contratación de deuda externa del sector público; y un valor en cero en 2004 y de US$300 millones en 2005, a las reservas internacionales netas del Banco Central (reservas brutas menos pasivos de corto plazo y depósitos de encaje en dólares). Al mismo tiempo, debido a que las reformas estructurales constituyen una parte esencial del programa de estabilización económico, también se utilizan criterios de ejecución estructurales. De estos criterios el programa considera cuatro esenciales: la aprobación del reglamento de la Ley Monetaria y Financiera; la aprobación congresional de la ley sobre resolución de bancos bajo el riesgo sistémico; la aprobación congresional del presupuesto de 2004 con los objetivos fiscales del programa; y la conclusión de la unificación del mercado cambiario.

Con el objetivo de ayudar al monitoreo de los criterios de desempeño, generalmente un país establece «metas indicativas», las cuales están estrechamente vinculadas a las metas sujetas a cumplimiento estricto. Entre dichas metas, el programa establece un valor máximo de RD$101,000 millones al gasto del Gobierno Central; un valor máximo de RD$25,050 millones a las pérdidas cuasi fiscales acumuladas del Banco Central; un valor mínimo de RD$8,350 millones al cambio en los depósitos del Gobierno Central en el Banco Central; y un valor máximo de RD$85,680 millones a la base monetaria estricta (sin incluir los depósitos de encaje en dólares). A medida que se reduce la incertidumbre, estas metas se establecerán normalmente como criterios de ejecución, con las modificaciones que se estimen necesarias.

Por su parte, los indicadores de referencia estructurales están concebidos para complementar los criterios de ejecución estructurales. En el Programa de Estabilización Económica se citan, entre estos, la implementación de la «ventanilla Lombard» de depósitos diarios; el desarrollo institucional de la Superintendencia de Bancos; una Ley contra el crimen financiero; regulaciones prudenciales de reservas bancarias; el reglamento monetario de los grupos económicos y los criterios de las cuentas consolidadas; el desarrollo de informes de supervisión internacional bancaria; una reglamento monetario respecto a la suficiencia de capital bancario; y una propuesta nacional de reforma arancelaria.

Otro mecanismo importante de seguimiento es el examen del programa, que permite al Directorio Ejecutivo efectuar una evaluación de amplia base sobre los avances en la aplicación del programa. En los exámenes se examinan las medidas de política y se efectúan las modificaciones del programa que se estimen pertinentes según la evolución de la situación. Por ejemplo, en algunos casos, un país puede solicitar una dispensa por el incumplimiento de un criterio de ejecución, si las autoridades del país ya han adoptado medidas para corregir la desviación.

[b]La revisión de la economía dominicana[/b]

El último acuerdo contingente que la República Dominicana firmó con el FMI fue en 1991, con resultados alentadores. El acuerdo de contingencia, que típicamente dura entre 12 y 18 meses, normalmente busca aliviar a corto plazo los problemas de la balanza de pagos de un país. En esta ocasión, la situación de las finanzas públicas y el estado de los agregados monetarios, tras el masivo rescate bancario en 2003, han constituido la razón fundamental por la cual las autoridades nacionales buscaron la asistencia financiera del FMI. Si bien en las medidas que se convinieron con el organismo multilateral en agosto 2003 las autoridades tuvieron éxito en estabilizar el sistema bancario, no se observaron los criterios clave de desempeño bajo el programa y se retrasaron una serie de medidas estructurales. Por ello, las medidas no pudieron ser aplicadas en la extensión y profundidad que suponían los acuerdos suscritos, lo que condujo a un rápido incremento de la deuda pública, la depreciación de la moneda y a una mayor inflación. Con el desfase en la puesta en ejecución de políticas y la incertidumbre política en aumento, la salida de capital se aceleró y la moneda dominicana estuvo bajo nuevas presiones, debilitando así las finanzas del sector energético y contribuyendo a la ocurrencia de apagones y tensiones sociales.

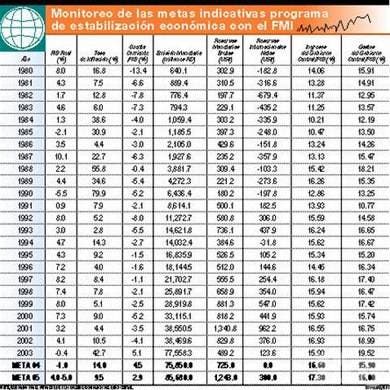

Esta vez, el marco macroeconómico contemplado para 2004 en la Carta de Intención supone un crecimiento de 1.0% del PIB, lo cual quiere decir que no habrá reactivación en el presente año. No obstante, considera que se lograría un crecimiento entre 4.0 y 5.0% en 2005, generada por un relativo retorno de la confianza de los agentes nacionales, acentuándose algunos resultados positivos de la reestructuración bancaria, como el incremento de los depósitos y algún grado de recuperación de las líneas de crédito externas de los bancos privados. El documento fija como eje central el manejo de las finanzas para 2004, una meta de déficit fiscal de 3.75% del PIB y un incremento en ingresos tributarios del gobierno de 12.1% en 2004 a 12.6% en 2005. Establece además una inflación de 14% en 2004 y 9.5% en 2005 y, en la medida que la confianza aumente y la demanda interna comience a recuperarse, un superávit en la cuenta corriente externa de 4.5% del PIB en 2004 y 2.9% en 2005. Las reservas internacionales brutas se establecen en 725 millones de dólares para diciembre de 2004 y en 1,243 millones para fines de 2005. Sobre el final del capítulo de «marco macroeconómico» establece que se espera que la actividad económica comience a recuperarse en la segunda mitad de 2004.

En el Programa con el Fondo se describe que la República Dominicana ha experimentado un ajuste externo substancial, debido a que la cuenta corriente de la balanza de pagos mejoró por más de 9 puntos porcentuales del PIB entre 2002 y 2003. El Gobierno considera que los efectos generadores de confianza de las políticas esbozadas en este Acuerdo y la reducción de la incertidumbre política después de las elecciones presidenciales de mayo, configuran el entorno para una reducción significativa de la salida de capital privado en 2004 y, por tanto, una condición necesaria para el logro de la estabilidad económica y el cumplimiento del acuerdo.