Germania Montás Yapur

Especial para HOY

La gestión integral de riesgo en cualquier organización o actividad se plantea identificar los eventos de riesgo y clasificarlos a partir de la probabilidad de su ocurrencia y el impacto que tendrían. En función de estos elementos se tipifica su severidad y se definen las medidas para mitigar sus efectos. Mientras más posibilidad de ocurrencia y mayor impacto tiene un evento, es un riesgo de mayor criticidad. Mientras más riesgos existen, más vulnerable es la organización y más comprometida está su capacidad de lograr sus objetivos.

En el ámbito de las finanzas públicas de países como el nuestro, históricamente uno de los eventos de riesgo sobre los que hay consenso en su severidad, tanto por su alta probabilidad de ocurrencia como por su gran impacto, son los desastres causados por fenómenos naturales. Volviéndose aún más relevante en esta compleja era de los fenómenos climáticos de calentamiento y enfriamiento globales.

Recientemente, el país se ha encontrado ante una situación de calamidad o emergencia a causa de las lluvias constantes que han afectado principalmente las zonas del norte y noroeste del país, que han provocado fuertes daños que deben ser reparados. Esto ha hecho más evidente la importancia que tiene una correcta gestión del riesgo ante la ocurrencia de este tipo de sucesos, las cuales deben ser resueltas manteniendo a su vez la estabilidad de las finanzas públicas.

En ese contexto, son más importantes los temas de prevención, recuperación y capacidad de respuesta ante desastres y por tanto la ausencia de recursos para estos fines sugiere que existe un alto nivel de tolerancia a este tipo de riesgos.

Normativa internacional. Existe la Estrategia Internacional para la Reducción del Riesgo de Desastres aprobada por la ONU en diciembre de 1999, que “busca promover una cultura de prevención”, con el fin de reducir los daños ocasionados por las amenazas naturales. En el último Considerando de la Ley dominicana sobre Gestión de Riesgos (No. 147-02) se establece que la misma toma en consideración esta Estrategia Internacional.

Bajo este marco internacional, en junio de 2015 se firma un plan de 15 años de duración (2015 – 2030) para reducir el riesgo de desastres y las pérdidas que éstos ocasionan a nivel mundial, llamado “Marco de Sendai para la Reducción del Riesgo de Desastres”, que tiene siete objetivos, que definen cuatro prioridades de acción:

– Prioridad 1: Comprender el riesgo de desastres

– Prioridad 2: Fortalecimiento de la gestión de riesgos para manejar los riesgos por desastres.

– Prioridad 3: Invertir en la reducción del riesgo por desastre para la resistencia (“resilience”).

– Prioridad 4: Mejorar la preparación ante desastres para una respuesta eficaz y «reconstruir mejor» en la recuperación, rehabilitación y reconstrucción.

Con mayor o menor rigor, todos los países de la región cuentan con normativas específicas de cómo enfrentar los riesgos de esta índole, teniendo como base los lineamientos de este Marco.

Normativa en la RD. En el país, la Ley sobre Gestión de Riesgos No. 147-02 crea el Sistema Nacional para la Prevención, Mitigación y Respuesta ante Desastres, el cual está compuesto por entidades públicas y privadas, organizaciones comunitarias y no gubernamentales; es un sistema descentralizado que involucra a toda organización relacionada con riesgos por desastres.

Es esta Ley que en principio dispone en su artículo 20 la creación del Fondo Nacional de Prevención, Mitigación y Respuesta ante Desastres, “para tomar medidas de reducción de riesgos o para prestar a la población asistencia y rehabilitación cuando se produzcan desastres, de manera subsidiaria o complementaria bajo esquemas interinstitucionales de cofinanciación y concurrencia.” Asimismo, la Estrategia Nacional de Desarrollo en el eje No. 4 se plantea en forma específica la “eficaz gestión de riesgos para minimizar pérdidas humanas, económicas y ambientales”.

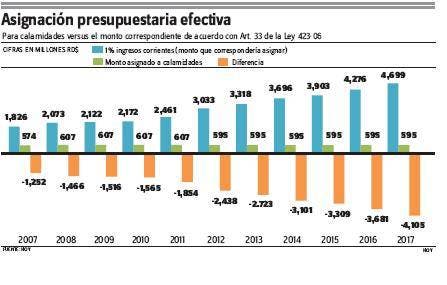

Los riesgos y el presupuesto. El Artículo 33 de la Ley Orgánica de Presupuesto considera una partida presupuestaria destinada a atender los efectos negativos de los desastres, indica que “el Proyecto de Presupuesto de Ingresos y Ley de Gastos Públicos consignará anualmente una apropiación destinada a cubrir imprevistos generados por calamidades públicas que será equivalente al uno por ciento (1%) de los Ingresos Corrientes estimados del Gobierno Central. Estos recursos serán utilizados por disposición del Presidente, en conformidad con las medidas que adopte la Comisión Nacional de Emergencia de acuerdo a lo dispuesto en la Ley 147-02 sobre gestión de riesgos”.

Para los fines de aplicación de este artículo, la propia Ley indica lo que se entiende como ingresos corrientes del Gobierno Central, que agrupa los impuestos y las transferencias recibidas; y los recursos tales como venta de bienes, prestación de servicios, cobro de tasas, derechos, contribuciones a la seguridad social y rentas que provienen de la propiedad.

Curiosamente en el Artículo 58 de la misma ley orgánica de presupuesto, establece que “la parte no utilizada de la apropiación presupuestaria destinada a atender calamidades públicas, deberá ser aplicada para disminuir el endeudamiento neto del sector público”. De manera que el fondo no se acumula; cuando podría ser utilizado, por ejemplo, para fortalecer infraestructura que mitiguen impacto ante la ocurrencia de eventos no deseados.

Asimismo, se indica que el Ejecutivo presentará en el Estado Anual de Recaudación e Inversión y un informe detallado sobre el uso de esta apropiación. De igual forma, la Ley de presupuesto establece que el Poder Ejecutivo tiene facultad de ampliar el monto asignado a calamidades hasta en un 0.5% del PIB una vez se declare la emergencia de acuerdo a las disposiciones constitucionales.