Debe haber peores años para el sector bancario que el 2008, pero es difícil pensar en uno. Mientras la industria en el 2009 conduce a que los bancos se enfrenten, no solamente una gran lucha para reconstruir los balances generales entre un empeoramiento de la recesión global, sino también a duros cuestionamientos sobre su futuro como instituciones independientes.

Muchos bancos tuvieron que ser rescatados por sus gobiernos durante el último otoño, y acabaron en parte siendo propiedad del estado. Eso los rescató de un estado próximo al colapso y ayudó a aliviar una crisis de confianza entre los inversionistas y depositarios, pero todavía esto los dejó en un estado frágil.

Para los bancos menores, el 2009 no promete ser mucho mejor. La crisis crediticia del 2008 en los mercados financieros, los ha volcado muy perjudicialmente a una recesión en la que ellos se verán afectados por grandes deudas sobre todo de tarjetas de crédito, y hasta de préstamos corporativos.

Los bancos son los barómetros de la salud de la economía, y una recesión global es probable que inflija daño severo. Los bancos más pequeños han operado relativamente con bajos niveles de reservas por las grandes deudas en los años pasados, porque el aumento en los valores inmobiliarios y el crecimiento económico redujo las quiebras, pero esto está cambiando.

La buena noticia es que, aunque este proceso es doloroso, será muy familiar a los ciclos pasados. Los bancos han atravesado antes por la depleción y el reabastecimiento, incluso si éstos eran especialmente severos. No está claro, sin embargo, cuán pacientemente los inversionistas esperarán para que los bancos reconstruyan su capital. La lección de esta crisis es, que tanto el capital como los depósitos eran más preciados de lo que muchos sabían.

A menos que los bancos puedan aumentar grandes sumas de valores, lo cual es difícil en el momento, eso significa que ellos tendrán que impulsar sus balances generales para poder reducir los préstamos. Esto significa tensiones con los gobiernos que les quieren prestar.

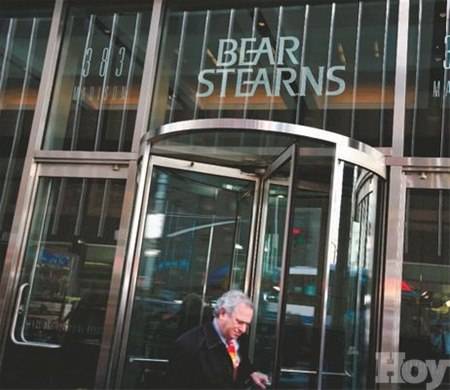

Todavía los desafíos son modestos para los bancos pequeños, comparados con los de los bancos de inversión. Formalmente, ningún gran banco de inversión públicamente aludido quede desde la absorción de emergencia de Bear Stearns y Merrill Lynch y la caída de Lehman Brothers.

Fortalecimiento del yen trae aumento de precios

ROBIN HARDING

En Tokio

Los europeos estarán bien alertas para no dejar escapar las cámaras digitales y otros instrumentos en las ventas navideñas este año, debido a que los fabricantes japoneses buscan aumentar los precios en el año nuevo. Golpeados por un 25% de declive en el euro en contra del yen durante el 2008, a pesar de mayores aumentos en contra de monedas tales como la libra esterlina, las compañías tales como Sony y Canon están luchando por hacer dinero sobre las importaciones en Europa. Sony aumentará el precio de productos seleccionados desde enero, y Canon Europa subirá algunos precios en tanto su división de consumidores, el cual vende cámaras e impresores, y su negocio de equipos de oficina. Un aumento desde Y60 hasta Y120 al euro, es un 30% de incremento en el costo para nosotros, dijo Ryoichi Bamba, presidente de Canon Europa. Tal vez un 10% que nosotros podemos absorber a través de una mayor productividad, un 10% de precios más altos, y un 10% de recortes para nuestros propios costos e ingresos.

La cifra

25 por ciento. Es el declive del euro en contra del yen en 2008, pese a mayores aumentos en contra de monedas como la libra esterlina.

FMI discute por grandes paquetes de estímulo

Dice estos deben ser grandes pero cuidadosamente diseñados

A través de las reducciones de impuestos del consejo o los rescates de las industrias afectadas tales como el sector automotriz, es probable que se pierda dinero del gobierno, mientras se hace poco para estimular la economía global, según los informes del FMI.

Este es un momento en que los gobiernos alrededor del mundo introducen rebajas fiscales y aumentan el gasto para combatir la recesión global, de acuerdo al estudio del FMI, que dice que tales programas deben ser grandes pero muy cuidadosamente diseñados.

Hay un fuerte caso por el cual hacer mucho más, antes que muy poco dijo Olivier Blanchard, jefe economista del fondo, que agregó que las reducciones de impuestos pueden ser dirigidas a las personas que probablemente prefieran gastar dinero y no ahorrarlo.

Aunque el FMI dijo que resistiría dar continuos comentarios sobre las políticas, Blanchard expresó que las señales del plan de estímulo que surgen del lado del presidente electo Obama, parecen ser esperanzadoras. El tamaño corresponde aproximadamente a lo que nosotros pensamos que se necesita, él dijo.

Las reducciones de impuestos se necesitaban para concentrarse sobre los individuos que tienen dificultad en conseguir acceso al crédito antes que aquellos que están ahorrando en vez de gastar. En esos respectos el programa actual indicado parecía reunir esos requerimientos, dijo Blanchard. El equipo de Obama, según se informa, está considerando un estímulo fiscal valorado en $675-$775 millardos, o 5-6% del producto interno bruto de E.U., que posiblemente incluya un gasto sustancial de inversión a largo plazo.

Obama habla con frecuencia de una próspera Main Street

La columna de Lex

Las campañas presidenciales están creando motivos para la histeria económica. Uno de los más locos conceptos este año que enfrentó Wall Street fue en contra de Main Street. Los políticos de todas partes deben estar celosos de un contraste tan contagioso. El problema es que la ambigüedad que hace la línea muy adaptable, también la hace sonar sin sentido.

Todo el mundo puede señalar a Wall Street: como el lugar donde los ansiosos banqueros causan que los precios inmobiliarios caigan y la economía se hunda en una sopa de trabajo. Pero exactamente, ¿qué es Main Street? Algunas veces simplemente fue usada para evocar lo opuesto de Wall Street: la sensible América de todos los días sufriendo bajo los necios banqueros. Eso es suficientemente justo. El terreno más tambaleante fue para usar a Main Street con el fin de representar al sector no financiero. Los bancos son malos; pero los fabricantes de aplicaciones de software y las compañías tecnológicas son buenos.

Tonterías, obviamente, pero el riesgo es que la idea está ya filtrándose en la política. El Presidente electo Bararck Obama, constantemente habla de una próspera Main Street. ¿Pero eso significará que el agente inmobiliario es tan culpable como Wall Street por la crisis inmobiliaria? ¿Por qué favorecer en el banco local ciertos negocios como las tiendas de comida chatarra y los salones de rayos uva?

Aún si los gobiernos quedan mal equipados para elegir ganadores, su influencia sobre las políticas de crédito de un sector bancario parcialmente nacionalizado está creciendo. Los bancos quedan vulnerables para establecer interferencia en un momento en que los precios de las acciones y los balances generales todavía no son confiables.

Amortizaciones

Los bancos propiedad del estado están probablemente mejor dispuestos a resistir amortizaciones. Los riesgos de semi-nacionalización son la peor solución posible.

Para proteger los accionistas privados, los bancos ni amortizarán sus balances generales, ni aumentarán los préstamos, estando en las garras de una recesión.

VERSIÓN AL ESPAÑOL DE ROSANNA CAPELLA