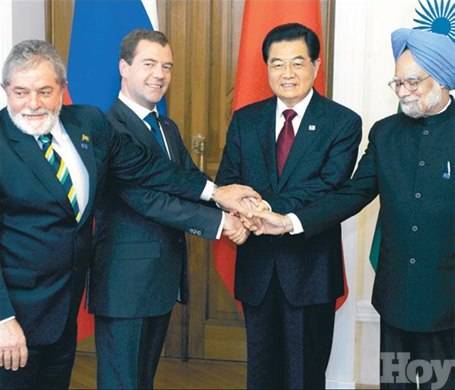

Justo lo que el mundo necesitaba: otra hablatoria. Los cuatro países del Bric, Brasil, Rusia, India y China, esta semana se unieron al G2 y al G20, sin mencionar el G7 y el G8, en la eterna búsqueda por la comunicación perfecta.

Es fácil burlarse del reclamo del presidente ruso Dimitry Medvedev de que Yekaterinburg, donde los cuatro líderes se reunieron, es ahora el epicentro de las políticas mundiales. Esta es una descripción irrisoria de una reunión que le debe su existencia al economista Goldman Sachs quien surge con el acrónimo.

El centro de gravedad del mundo puede estar inclinándose de E.U. y Europa hasta Asia, acelerado por una crisis financiera que ha traído al bajo Oeste y ha dejado a otros, China y La India entre ellos, más fuertes. Pero la nueva orden global es poco probable que se apoyen alrededor de Yekaterinburg, diga lo que diga Rusia.

Los Brics, que representan el 15% de la economía mundial y el 40% de su población, no están exactamente unidos. Dos democracias, una democracia con las tendencias autoritarias y un país abiertamente autoritario, no pueden recuperarse alrededor de los valores compartidos que tales reuniones les gusta amparar.

La India y China son competidores estratégicos como muchos de los aliados. La India está nerviosa por el aumento militar de China y lo que algunos en Nueva Delhi se refieren a la ambiciones de Beijing de rodear a La India con una corriente de puertos colocados estratégicamente. Y esta semana, las tensiones proteccionistas aumentaron al extremo en ambos países.

Rusia es un gran exportador de recursos, China un importador insaciable. Eso puede ser complementariamente. Todavía Rusia vigila con alarma el que China se adelanta un paso en aprovechar los recursos africanos, y celosamente guarda su influencia en Asia central. Brasil está en una competencia menos fuerte con los otros tres. Pero está también en el lado equivocado del mundo.

Todavía no estaría bien ser cínico. Otros grupos, también, están plagados con las contradicciones y objetivos competentes.

Demandan participación organismos

La crisis financiera global no provee la oportunidad de desafiar el orden mundial dominada por mucho tiempo por los países ricos que a menudo sirven para sus propios intereses.

Los Brics están en lo correcto al demandar una mayor participación en los organismos donde Europa está sobrerepresentada, tales como las Naciones Unidas y el Fondo Monetario Internacional.

También están en lo correcto, al sugerir alternativas para la superdependencia del mundo sobre los dólares. Pero el FMI todavía depende del apoyo de Estados Unidos, según muestra la reciente disputa sobre financiamiento del FMI en el Congreso.

Verdaderamente, el Bric es un acrónimo en la búsqueda de un propósito. Pero este es también un poco como Dios. Si Jim ONeill, economista de Goldman Sachs no lo hubiera inventado, alguien más lo habría hecho.

Disminuyen rentas locales comerciales en Reino Unido

Daniel Thomas

Las rentas de locales comerciales a lo largo de las principales avenidas y centros de compras de Reino Unido están determinadas a disminuir por casi una quinta parte desde ahora hasta finales de año, mientras los vendedores demandan convenios más baratos por parte de los dueños que a su vez están desesperados por mantener las propiedades ocupadas durante la recesión.

Los valores de las rentas están previstos por Colliers CRE, los consultores inmobiliarios del Reino Unido, a disminuir por cerca de un 11.1% para finales de año, lo cual está determinado a descargar presión adicional sobre los propietarios de locales comerciales que luchan con la crisis a tal punto que han exterminado casi la mitad del valor de sus activos.

De acuerdo al reporte anual de Colliers que se emite a mediados del verano respecto de los locales comerciales, el promedio de valores de renta se espera que caiga por un 9% en el 2010 y un 1.3% en el 2011, sólo retornando al crecimiento en el 2012.

La cifra

11.1% disminuirán las rentas de locales comerciales para finales de año, según los consultores inmobiliarios del Reino Unido, Colliers CRE.

Inestabilidad de inflación en los Estados Unidos

La columna de LEX

Ni la hiperinflación ni la perniciosa deflación yacen en el futuro inmediato para Estados Unidos pero los mercados de la Tesorería han estado timados por la conflictiva data que señala y hace que se batan en duelo los observadores económicos. El tímido 0.1% de aumento en la inflación del consumidor mensual de E.U., que conlleva el mayor declive anual en los precios por 60 años, reforzó el argumento de que aquellos como el economista Paul Krygman, quien llama deflación al claro y presente peligro.

No debe hacerse mucho con la data de crisis de los últimos meses, particularmente un año después del récord de fortaleza en las materias primas. Los economistas en ING ven la deflación en su nivel más alto en el tercer trimestre con una mediana inflación retornando para el cuarto, con el índice del precio del consumidor alcanzando un punto positivo de 1.5% para todo el 2010. Por supuesto aunque la débil inflación que sigue al tsunami de estímulos monetarios y fiscales reafirma el argumento de aquellos que temen que los precios se desplomen, pero es muy prematuro para que salgan los libros de frases japonesas.

Por ahora, toda la inversión para el relanzamiento económico es reducida por una pérdida aún mayor en la riqueza, mientras los mecanismos normales que harían que el estímulo fuera efectivo, y posiblemente inflacionario, son amortiguados. Los consumidores están usando efectivo del estímulo y los refinanciamientos hipotecarios para poder aumentar los ahorros, y los bancos están acaparando el dinero en vez de prestarlo.

La volatilidad de los mercados de acciones en el mundo

Jamie Chisholm

La vista corta

Actualmente se siente como si los mercados de acciones estuvieran en la cúspide, donde ellos pueden encenderse, o decaer otra vez. ¿El apuro de nuevo suministro podría favorecer lo último?

Por casi una década se vieron a las compañías favoreciendo el financiamiento por deuda y consecuentemente comprar de regreso sus propias acciones, ayudando a impulsar los mercados de acciones.

Ahora existe el juicio de que nos paramos en el inicio de una gran revalorización, pocas readquisiciones, más ventas, y ha habido en meses anteriores una evolución perceptible en las actitudes de los inversionistas para recaudar fondos.

En Reino Unido, por ejemplo, el éxito de los derechos emitidos por las compañías fueron acogidas a principios de este año con constantes y bruscos aumentos en el precio de las acciones.

En Estados Unidos, los $165 millardos aumentaron para las financieras, de acuerdo a Dealogic, en 2008, lo que fue recibido flemáticamente por el mercado.

La respuesta estos días es bastante más circunspecta.

Los inversionistas son menos aprovechados a menudo por fondos que puedan asegurar la supervivencia, pero en cambio, como fue el caso con el supermercado J Sainsbuy del R

Reino Unido, con el fin de facilitar la expansión.

Para los manejadores de dinero, tal solicitud cuenta como gasto discrecional.

La primera cosa que debemos notar es que en tiempos menos febriles se incrementó la emisión de acciones lo que puede ser una función de más demanda para las acciones como resultado de un mercado en crecimiento. Los directores de fondos quieren comprar, y las compañías obligan a que sea así.