Por Eoin Callan

En Washington

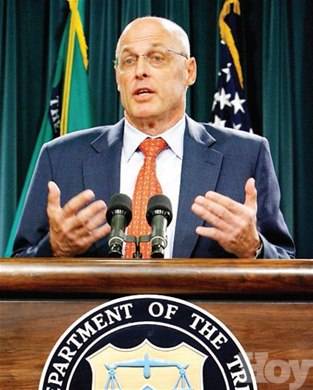

Las ejecuciones hipotecarias posteriores a la crisis de las hipotecas de alto riesgo, o subprimas, resultarán dolorosas para la economía de Estados Unidos, además de para las familias y comunidades del país, dijo Hank Paulson, el secretario del Tesoro esta semana.

Paulson anunció un nuevo impulso por mitigar este daño, al juntar inversionistas, emisores de bonos, compañías de servicios hipotecarios y agencias de asesoría al consumidor, para que aceleren los esfuerzos para evitarle las ejecuciones hipotecarias a tantas familias como sea posible.

Los grupos de la industria están siendo presionados por el Tesoro para que respondan en forma más efectiva al aumento las tasas por ejecuciones hipotecarias, después del derrumbe del mercado subprima.

Se espera que los niveles récord de defaults y ejecuciones empeoren en la medida en que las los US$350 millardos de hipotecas de tasa ajustable se coloquen en tasas más altas en los próximos 18 meses.

La administración Bush también cayó bajo el ataque de los demócratas en días recientes por no haber coordinado mejor los esfuerzos de ayuda federal, mientras líderes de la Cámara y el Senado piden que se designe un zar para las hipotecas.

Los pasos conjuntos público y privado anunciados el miércoles siguen a una ronda de reuniones intensivas entre el secretario Paulson, ejecutivos de compañías y accionistas, pero no incluyen más dinero.

Mientras que los grupos de la industria revelaron nuevos incentivos para comunicarse mejor con los prestatarios en dificultades, y cooperar con los consejeros, no podrán seguir adelante con sus compromisos sin nuevo financiamiento público, dijo Micahel heid, jefe de Wells Fargo Home Mortgage.

Heid, que representa los servicios hipotecarios que cobran los préstamos, admitió que el récord de la industria desde que la administración Bush reveló su campaña de prevención de ejecuciones hipotecarias había sido menos que ejemplar. No hemos tenido el éxito que pensamos podríamos lograr.

Aquellos que ofrecen servicios hipotecarios dicen que están teniendo problemas con lograr ganancias, por los niveles récord de pagos atrasados y el número violaciones.

Litton Loan Servicing estima que los costos se han incrementado 20% durante el último año para los cobradores de hipotecas, que hasta en tiempos buenos dependen de márgenes sumamente estrechos.

El resultado es que en realidad se están re-negociando pocas hipotecas subprima.

Moody´s, la agencia calificadora, encontró que los prestadores habían aflojado los términos para solo 1% de los préstamos subprima, rehaciéndolos con tasas de intrés más altas en enero, abril y julio de este año.

Los inversionistas insisteron en la reunión en que los préstamos continuarían siendo evaluados caso por caso, un proceso laborioso y caro que algunos expertos dicen ha creados embotellamientos.

No apoyamos la modificación abierta de los préstamos subprima, dijo Greg Medcraft, jefe de titularización global de Société Générale.

El presidente del American Securitization Forum dijo que sus miembros -que incluyen a la mayor parte de los grandes inversionistas en el mercado de títulos respaldados por hipotecas-, optarían por estimular que los cobradores de hipotecas utilizaran los derechos vigentes para financiar el asesoramiento a los prestatarios para los pagos de los préstamos.

Paulson advirtió que la iniciativa no sería una panacea por las dificultades en la negociación de los ejercicios hipotecarios entre los prestatarios y los grupos de inversionistas que tienen intereses en conflicto.

No estoy anunciando que hayamos resuelto este problema. Lo que hemos logrado es un paso de avance importante hacia un objetivo necesario, expresó Paulson.

**

Los reguladores intentan iluminar las oscuras medidas de la titularización

Por Paul Davies, Saskia Scholtes y Gillian Tett

Precisamente, mientras los reguladores del mundo han empezado a sentirse a sus anchas con la práctica de los bancos que re-envasan deuda para venderla a los inversionistas, el mercado para titularizaciones de esta naturaleza se ha vuelto claramente incómodo.

En el enorme sarao de la industria del verano reciente, Paul Sharma, de la Autoridad de Servicios Financieros del Reino Unido describió la reacción de los reguladores a la titularización durante los últimos cinco años como los cuatro pasos de un fracaso: negación, ira, negociación, y finalmente, aceptación.

En los últimos cinco años hemos tenido un vuelco de 180 grados en nuestra actitud hacia la titularización, dijo. Inicialmente, deseamos que desapareciera; después, nos inclinamos a ver cada detalle como un intento de arbitraje regulador y decidimos examinar tantos como nos fue posible, limitados solo por el número de miembros de nuestro personal

Al final, dice Sharma, hemos llegado a aceptar esta práctica como algo corriente, y hasta deseable, como parte de un mercado eficiente.

Sin embargo, poco después de la reunión de la industria, los problemas en la industria de las hipotecas subprima de Estados Unidos condujeron, inexorablemente, a la contracción del crédito de este verano, que rápidamente se desarrolló hasta convertirse en una crisis de liquidez que todavía siguen sufriendo los bancos.

Ahora, los reguladores, bajo la presión de los políticos que les pagan, desean saber qué salió mal y qué se puede hacer para salvaguardar el sistema financiero en el futuro.

Los reguladores reconocen que la explosión en la titularización, la transferencia del riesgo, el financiamiento estructurado y otros procedimientos originan y distribuyen técnicas que han estado en el centro de los problemas.

Esto se debe en parte a que esa innovación ha significado que el financiamiento se ha vuelto más opaco en cuanto a la imposibilidad de los reguladores, inversionistas y bancos de identificar quién tiene en sus manos los riesgos, y qué forma tienen. Pero el ritmo de la innovación significa también que la cantidad de títulos producidos para vender y la rápidamente ampliada diversidad de inversionistas que los compran han superado con crece las infraestructura y los medios disponibles para valorar y vigilar los mercados.

La transparencia y la estandarización han sido identificadas por los reguladores como dos áreas claves para concentrarse en sus esfuerzos por mejorar la industria.

En un artículo publicado por el Financial Times esta semana, Christine Lagarde, la ministra de Economía de Francia, que incluye finanzas y empleo, dijo: La transparencia en relación con el actual proceso de empaquetamiento de la titularización debe ser incrementada. Sin embargo, una ves que alcance un cierto grado de complejidad, la valoración de los riesgos asociados puede resultar imposible o demasiado costoso. Por lo tanto, sería necesario un cierto grado de estandarización.

Sin embargo, resulta que el término titularización abarca una serie de productos casi tan diversos como el término fondo de cobertura para los inversionistas.

Algunos integrantes de la industria advierten que mientras que la transparencia y la estandarización pudieran ser fáciles de mejorar en áreas como los bonos residenciales con primas respaldados por hipotecas, estas no son las áreas que están causando problemas.

En realidad, dicen, la transparencia es más necesaria en áreas donde resulta más difícil mejorar y donde los que arreglan los acuerdos y los administradores obtienen sus mayores ganancias.

Una forma de enfrentar el problema es asegurar que aquellos que vendan bonos titularizados retengan una participación en sus resultados.

En el mercado de bonos garantizados por hipotecas subprima de EEUU, en particular, la maquinaria está conectada a la concesión de préstamos a individuos y a la venta de bonos respaldados por hipotecas para los inversionistas que estaban tan fragmentados y especializados, que le permitió a muchos participantes importantes obtener ganancias sin tener que cargar con la responsabilidad correspondiente.

La industria no debería sorprenderse porque la regulación esté en marcha, dijo uno de los representantes de la industria. Los bancos van a tener que dejar de ser los únicos que están en le negocio de mudanzas, en lugar de en de almacenes. Van a tener que volver a dedicarse un tanto más a almacenar para garantizar que tendrán parte de su pellejo en juego.

No obstante, las respuestas de los reguladores siguen siendo moderadas. El problema es que no tienen la intención de aplastar la regulación financiera y creen en la importancia de la distribución del riesgo para proteger el sistema bancario y la estabilidad financiera.

Además, no quieren correr el riesgo de provocar consecuencias no intencionales de una reacción refleja, como la legislación Sarbanes. Oxley de EEUU, a la que muchos achacan haber afectado la capacidad de EEUU de atraer y retener en los registros públicos de las bolsas a las compañías. En Europa, los representantes de la industria ven las medidas reguladoras, hasta ahora, como equilibradas y cooperativas.

Es estimulante para la industria escuchar de los reguladores que no van a precipitarse a llegar a conclusiones, y que realmente lo que desean es llegar al fondo de estos mercados complejos, dice Bertrand Huet Delaharse, consejero legal y regulador europeo en el European Securitization Forum, el órgano líder de la industria. En todo el mundo, los reguladores desean trabajar con la industria para resolver los problemas.

Las agencias de calificación del crédito -Moody´s, Standard & Poor´s y otras – también están trabajando duro para cumplir con las preocupaciones de los reguladores sobre la independencia y la confiabilidad del proceso de calificación, en particular, para los productos estructurados.

Sin embargo, a algunos les preocupa que las propuestas estén siendo puestas a flotar sin ningún pensamiento real que las sustente, para que pueda percibirse que la industria de la calificación está dando pasos firmes concretos.

Un miembro de una agencia expresó: Algunas personas empezaron a decir que se emitiera algún tipo de calificación para la liquidez de un título, como si eso pudiera hacerse, así como así. ¿Realmente alguien sabe cómo se podría crear algo así, y lo que significaría?

El mercado del papel comercial era el de mayor liquidez del mundo, hasta que de pronto, dejó de serlo. ¿Cómo se puede calificar una cosa así?.

**

Empresas EEUU están sumidas en la incertidumbre

Por Francesco Guerrera y Jonathan Bell

En Nueva York

El mundo empresarial estadounidense se prepara para el peor periodo de incertidumbre económica desde el comienzo de la década, mientras la contracción del crédito y la baja inmobiliaria aumentan el riesgo de una desacleración en Estados Unidos.

Los jefes ejecutivos dicen que el panorama económico no había sido tan difícil de leer, desde la última recesión en 2000-01. Advierten que a pesar de las señales de un alza, la amenaza de una contracción económica sigue viva.

Varios indicadores económicos en conflicto y condiciones volátiles para los negocios dificultan tomar decisiones estratégicas, como si se contrata o se despide personal, se incrementa o se reduce el gasto de capital, dijeron líderes empresariales al Financial Times.

Dijeron que estarían muy atentos a la temporada de reportes de ganancias del tercer trimestre, que empezó esta semana, para medir si las compañías lograron amortiguar el doble golpe de la crisis inmobiliaria y la contracción de la liquidez. Se espera que el crecimiento de las ganancias se hayan debilitado en una tasa anual promedio de 0.8% en el tercer trimestre, el ritmo más lento desde 2002, afirma Thomson Financial.

El ambiente económico es incierto porque en el verano a la economía le lanzaron unas cuantas curvas y no está claro cuál va a ser el impacto a largo plazo de todo eso, dijo Jim Tisch, jefe ejecutivo de Loews, el conglomerado hotelero y de otros negocios.

Theodore Chandler, jefe ejecutivo de Land-America, uno de los mayores suministradores de servicios de propiedades del país, dijo que este es el mercado más desconcertante en que se ha visto, porque la economía se ha mantenido saludable, a pesar de la desaceleración en el sector de la vivienda.

Las preocupaciones sobre un vuelco a la baja menguaron el viernes pasado, cuando las cifras de empleo, mejores a lo esperado, alimentaron las esperanzas de que la economía estadounidense levante el próximo año, después de un par de trimestres d crecimiento limitado.

Varios sectores siguen bajo presión. La National Retail Federation, la organización federal de detallistas, pronosticó un incremento d 4% en el gasto de las ventas minoristas en noviembre y diciembre, por US$474.5 millardos (337 millardos, £23,3 millardos), el crecimiento más bajo en cinco años. Y directivos del sector minorista temen que los problemas inmobiliarios afecten el gasto antes de las fiestas.

No creo que alguien sepa con seguridad, exactamente, qué van a hacer los consumidores en este otoño, dijo Ken Hicks, presidente de la cadena detallista JC Penney.

Lo que está manteniendo la demanda es el surgimiento de nuevos compradores en China, India y Europa Oriental, dijo Fred Smith, jefe ejecutivo de FedEx. El campo de fuerza del internet, la transportación de ciclo rápido y la globalización trascienden cualquier economía.

VERSION IVAN PEREZ CARRION