Existen básicamente tres manifestaciones económicas que se pueden gravar con impuestos: la renta o los ingresos, el consumo y el patrimonio. En esta ocasión trataremos sobre los impuestos al patrimonio.

A pesar de que no se cobraban de forma recurrente y usualmente tenían como propósito financiar las grandes necesidades de recursos para la guerra, los impuestos al patrimonio ya existían en la Edad Media. En Francia, por ejemplo, ya en el medioevo se había definido el concepto de fortuna con el fin de gravarlas.

Los impuestos patrimoniales gravan el conjunto de bienes pertenecientes a una persona natural o jurídica, que pueden ser valorados o cuyo valor puede cuantificarse. Pueden gravar la tenencia o posesión y la transferencia o traslación de bienes.

Sin embargo, la definición de la parte del patrimonio que constituye la base imponible, las técnicas de valoración utilizadas o los modos de tasación, fueron y siguen siendo desde su surgimiento las principales complejidades para el cobro de este tipo de impuestos. Determinar qué parte del patrimonio será gravado, cuándo gravarlo, y establecer de una forma objetiva y realista su valor para fines impositivos, son verdaderos retos.

Para muchos expertos, los impuestos al patrimonio son el ejemplo por excelencia de un impuesto directo, que no puede ser trasladado a nadie y además una de las formas más idóneas de abordar el tema de redistribución de la riqueza. En términos de equidad, entienden que complementa al Impuesto sobre la Renta, dado que permite que aquellos que tienen mayor riqueza paguen más que aquellos que viven de sus ingresos (rentas).

Para otros, es un tipo de impuesto muy perjudicial para el ahorro y la inversión, que induce al consumo; además argumentan que se gravan bienes que han sido adquiridos con recursos que ya han pagado el impuesto a la renta. Otro elemento que suelen plantear los que se oponen a estos impuestos es que no todos los propietarios de patrimonios poseen liquidez para afrontar el pago de alguna de las modalidades de impuestos patrimoniales.

Para Thomas Piketty, un economista de moda en estos días, “los ingresos y la riqueza son dos dimensiones diferentes en el escenario de la desigualdad que hay entre los individuos. Algunos tienen ingresos muy altos y poco patrimonio y activos, otros tienen muchas propiedades pero ingresos muy bajos. Obviamente hay una correlación –el promedio de las personas que tienen un gran patrimonio tienen ingresos más altos–, pero esta realidad está muy lejos de ser perfecta. Necesitamos que ambos impuestos (renta y patrimonio) estén allí…”.

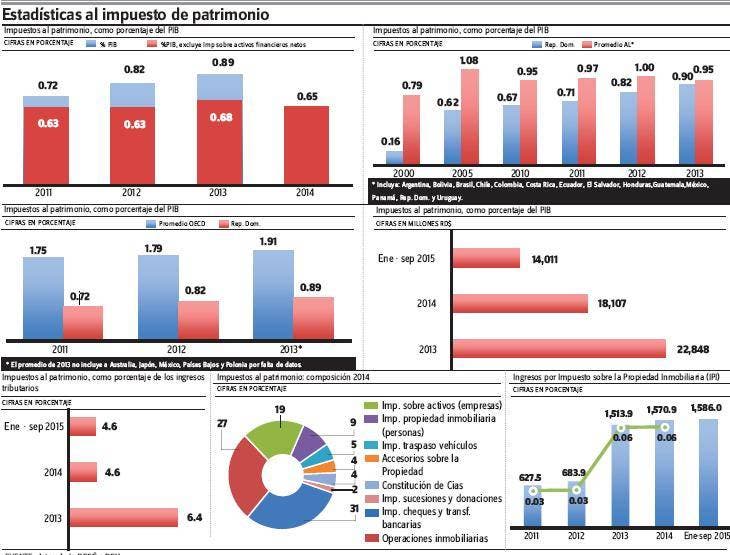

En fin, hay argumentos a favor y en contra. Lo cierto es que en América Latina parece que han pesado más los argumentos en contra de los impuestos patrimoniales, dada su relativamente baja participación en los ingresos tributarios y en consecuencia también como porcentaje del PIB, si se compara con los países de la OECD.

Mientras en los países desarrollados los impuestos patrimoniales aportaron en promedio el 5.5% de los ingresos tributarios o 1.79% del PIB durante 2010 – 2013, en América Latina su participación alcanzó el 0.97% del PIB en el mismo periodo.

Por su lado, del cobro de impuestos la República Dominicana obtuvo ingresos menores que la región, alcanzando en promedio una recaudación anual de 0.65% del PIB, el cual aumenta a 0.77% si se incluye el Impuesto Sobre Activos Financieros Netos, que fue creado como una medida transitoria en el 2011 y que ha sido derogado.

A pesar que desde 1990 se ha venido produciendo un descenso de los impuestos al comercio exterior en América Latina, prácticamente la totalidad de esta caída se ha compensado con el incremento de los impuestos al consumo de bienes y servicios (IVA y selectivos) y sobre las rentas y ganancia de capital. Quedando estancados los impuestos al patrimonio en toda la región.

Cuando se habla de impuestos al patrimonio, los más comunes son: los impuestos sucesorales o a las herencias, sobre las donaciones, sobre la tenencia de vehículos de motor, sobre las transferencias u operaciones inmobiliarias, a la propiedad inmobiliaria y al patrimonio neto (diferencia entre activos y pasivos).

Más recientemente, muchos países han adoptado la clasificación de ingresos propuesta por el FMI (2001), que ha incluido dentro de esos ingresos, en adición a los citados, el impuesto a las transacciones financieras y de capital. Sobre este último impuesto todavía no hay una posición unánime, y en algunos países como Brasil se contabiliza como un impuesto selectivo al consumo, lo cual es consistente con una definición más clásica de patrimonio, que se refiere a tenencia o transferencia de bienes, sin considerar el dinero como un bien.

De acuerdo con esta nueva clasificación presupuestaria adoptada en 2015, en el caso dominicano los impuestos que componen el renglón de impuestos al patrimonio son:

• Operaciones Inmobiliarias, que durante los últimos 3 años ha generado anualmente en promedio RD$ 4,660 millones;

• Impuestos sobre los Activos, aportando unos RD$ 3,270 millones cada año;

• Sobre Propiedad Inmobiliaria (IPI), por el cual se ha recaudado aproximadamente RD$1,540 millones en promedio en los últimos dos años;

• Sobre Sucesiones y Donaciones, con un recaudo anual promedio que ronda los RD$300 millones;

• Sobre los Activos Financieros Netos, que aportó RD$5,330 millones en su último año de aplicación;

• Sobre Traspaso Vehículos de Motor, que en 2013 y 2014 ha aportado D$850 millones en promedio;

• Sobre la Constitución de Compañías, que presenta ingresos mayores a RD$ 500 millones en promedio;

• Sobre Cheques y Transferencias Bancaria con el cual se recaudan en promedio RD$5,400 millones anuales;

• Otros accesorios sobre la Propiedad, que representaron RD$ 715 millones en promedio durante 2013 y 2014.

En total, estos impuestos aportaron al fisco RD$ 18,107 millones en el año 2014 y a septiembre de este año han contribuido con RD$14,011 millones.

Es importante destacar que en el 2014, el 31% de los impuestos agrupados como impuestos patrimoniales lo aportó el llamado impuesto a los cheques y el 27% correspondió a las operaciones inmobiliarias; es decir que el 57% de los impuestos patrimoniales se obtiene a través de estos dos conceptos.

Adicionalmente, el 19% lo aportó el impuesto a los activos de las empresas, que aunque se incluye como un impuesto patrimonial, entendemos que por ser un impuesto mínimo que se paga como complemento o en sustitución del Impuesto de Renta, su recaudo debería ser considerado como adicional a este último.

Por otro lado, dentro de los impuestos patrimoniales, el que grava la propiedad inmobiliaria existe en casi todos los países de América Latina; incluso en países como Argentina, Brasil o Venezuela se cobran a nivel municipal y nacional.

En República Dominicana este impuesto se le conoce como IPI (Impuesto a la Propiedad Inmobiliaria), y grava la sumatoria del valor de las viviendas propiedad de personas físicas con una tasa de 1% sobre el monto remanente luego de descontar el monto exento. Este impuesto aportó en el 2014 el 9% de las recaudaciones por concepto de impuestos al patrimonio y 0.4% de los ingresos tributarios totales del gobierno y aproximadamente 0.06% del PIB.

La Ley 253 del 2012, modificó la forma de calcular este impuesto, pasando a gravar los inmuebles (viviendas y locales comerciales) cuyo valor en conjunto, incluyendo el solar donde estén edificados, sea superior a seis millones quinientos mil pesos (RD$6,500,000.00). De esta forma la exención se aplica al propietario, no a cada inmueble por separado como era anteriormente.

Como consecuencia de este cambio, a pesar del monto de la exención (más de US$144,000 dólares), los ingresos por concepto de IPI pasaron de RD$684 millones en el 2012 a más de RD$1,570 millones en el 2014.

Una característica común de los impuestos patrimoniales y sobre todo de los impuestos a la propiedad, es el gran esfuerzo administrativo que requiere su cobro. Por ejemplo, para la determinación del impuesto inmobiliario es necesaria la elaboración de un inventario de inmuebles inequívocamente identificados (propietario y lugar) y con una estimación adecuada de su valor. Tareas que no son simples y requieren de la participación coordinada y eficiente de varias instituciones públicas. “El proceso de mantenimiento del catastro actualizado requiere considerables recursos financieros y humanos, al mismo tiempo que es una actividad continua”. (Sabaini, 2010).

Esto podría explicar en parte lo difícil que es avanzar en lograr la eficiencia en el cobro de los impuestos de este tipo. A pesar de esas dificultades, parece haber consenso en su valor como instrumento al servicio de la eficiencia y eficacia de la administración tributaria, en la medida en que aporta valiosa información fiscal.

“El descubrimiento de la propiedad está íntimamente ligado a su renta. Si la propiedad se oculta, lo mismo se hace con la renta; si la renta es conocida, la propiedad que hay detrás de aquella puede localizase en su verdadero valor”, decía Nicolás Kaldor.