Los indicadores de penetración bancaria en el país son muy débiles respecto a otras naciones de América Latina, reveló el economista Saulo Sierra Valenzuela en una ponencia presentada ayer en la Primera Conferencia Dominicana de Economía, que tuvo lugar en el Paraninfo de la Facultad de Ciencias Económicas y Sociales (FCES) de la Universidad Autónoma de Santo Domingo (UASD).

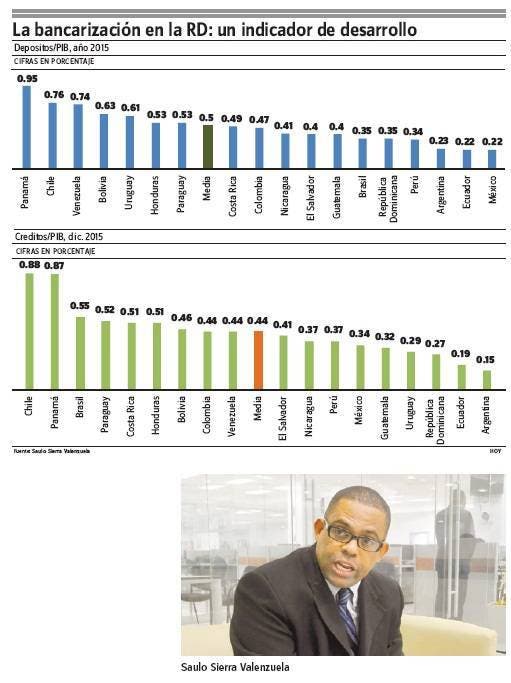

Uno de esos indicadores es la cantidad de crédito respecto al PIB excesivamente baja, que en el país es de 0.27 por ciento del producto interno bruto (PIB), inferior a la media de los países estudiados de América Latina, que es de 0.44 por ciento, según explicó Sierra Valenzuela.

Lo mismo ocurre con los depósitos, que en el caso de la República Dominicana representan el 0.35 por ciento del PIB, más bajo que la media de América Latina, que es de 0.5 por ciento.

También planteó que el índice de confianza es muy bajo.

Dijo que la bancarización es un indicador de desarrollo y que si la población de menores ingresos y las micro, pequeñas y medianas empresas son excluidos del acceso a servicios financieros, no solo se agravan las diferencias sociales, sino que sus oportunidades de alcanzar mejoras económicas se ven mermadas al tener que recurrir a intermediarios financieros menos fiables y más costosos.

Explicó que una mejor inclusión financiera genera beneficios a las mayorías para gestionar mejor su vida y actividades económicas.

En el caso de la República Dominicana, consideró que los burós de crédito son un escollo para la inclusión financiera

Los burós de crédito limitan el acceso al crédito en República Dominicana.

Citó la retención de deuda pagada impuntualmente, que dura cuatro años en el sistema de información.

Además, dijo que el precio por consultaa a los burós de crédito es muy alto en el país.

Brasil y República Dominicana son los únicos países que mantienen en el buró cuenta de servicios.

Cuestionó que el historial de crédito pese más que cualquier otra variable para poder obtener un préstamo.

Señaló que Brasil y República Dominicana son los únicos países en los que las cooperativas y las ONG envían información a los burós de créditos.

También cuestionó que el sistema financiero dominicano no toma en cuenta la situación actual de las personas, ni la perspectiva futura de crecimiento; se basa más bien en un historial de crédito, que aún las personas pagando las deudas (en caso de haber cumplido a tiempo) tienen que esperar cuatro años para poder acceder a un préstamo.

“La bancarización debe ser un proceso de doble vía. En la República Dominicana la banca se nota más apurada en captar dinero del público que en prestar, contrario a los países más desarrollados de Latinoamérica”, explicó.

En la República Dominicana los indicadores de profundidad están muy por debajo de la media de los países en estudio.

La bancarización como indicador de desarrollo en la República Dominicana desvela la realidad del crecimiento y consecuentemente del desarrollo.

Para acceder a un préstamo la persona tiene que tener un historial sobre transacciones realizadas en el pasado y haber cumplido a tiempo con sus obligaciones.

A raíz de la realización del Foro Económico Mundial 2016 edición Latinoamérica (Medellín-Colombia), el problema fue discutido con sumo interés por distintos analistas e integrantes del sector financiero y en particular se decía que “los servicios financieros formales están diseñados para clientes formales, y una vez más esto lleva a un ciclo negativo.

Los controles se establecieron con tanto fervor que el sector financiero se ve limitado en su capacidad de servir como un instrumento sólido para el avance del bienestar. En casos extremos, ciertos controles fueron fortalecidos a tal punto que los servicios financieros solamente pueden beneficiar a aquellos que menos lo necesitan.