A la hora de buscar una fuente para cubrir la creciente brecha fiscal que se origina entre las necesidades sociales y del gasto de capital en la economía del país, en la medida en que han decrecido de manera alarmante los ingresos públicos, diferentes gobiernos en los últimos años han debido echar mano a los recursos imponibles como una vía para satisfacer las arcas del país y cumplir los requisitos de lo que es considerado un buen gobierno.

A vistas de una inmediata reforma impositiva que el gobierno ya ha anunciado, los técnicos y economistas especializados en asuntos tributarios han acometido diferentes estudios a fin de colocar al país nuevamente por la senda de promover el crecimiento sostenible y permitir que el fisco logre los ingresos inaplazables para cumplir con los requerimientos del gasto.

Mediante un estudio riguroso de los alcances que permite la aplicación más racional del Impuesto a las Transferencias de Bienes Industrializados y Servicios (ITEBIS), el Departamento de Estudios Económicos de la Secretaría de Estado de Finanzas ha definido las ventanillas mediante las cuales las autoridades fiscales pueden lograr el propósito de hacer este instrumento más eficiente para las recaudaciones, mientras al mismo tiempo logran mejorar la situación actual del ingreso de los sectores más empobrecidos.

Tal es el marco que sirve de enfoque al documento Potencial Fiscal y Equidad: Elementos para la Discusión en el caso ITBIS presentado al conocimiento de las autoridades hace unos días.

Dicho documento servirá de base en las discusiones a emprender en los próximos meses para mejorar el sistema tributario que tanto el gobierno como el sector empresarial han invocado para reformar el sistema impositivo del país.

En este documento en que se enfatiza la importancia que el impuesto Itebis tiene para el sistema tributario dominicano, se expone entre otros criterios la idea de que se precisan cambios profundos en la aplicación de este gravamen debido a la alta calidad de ser el instrumento tributario menos lesivo a los grupos de menores ingresos, lo cual fortalece su capacidad distributiva del ingreso nacional.

REFORMA URGENTE ANTE LA CRISIS

República Dominicana, según se afirma en el documento, está actualmente abocada a un proceso de reforma fiscal y tributaria, dado el fuerte impacto que en las finanzas públicas ha tenido el incremento del tipo de cambio durante el pasado año 2003.

Dicho aumento ha multiplicado el peso de la deuda pública externa dentro del presupuesto anual de la nación, en adición a otros compromisos como son los aportes al nuevo sistema de seguridad social y una predecible reducción de ingresos arancelarios debido a los acuerdos de libre comercio que entrarán en vigor en el 2005.

También por causa de las demandas de mediano y largo plazo vinculadas a aumentar la presión tributaria para la mejora sustancial la calidad del gasto público.

El Impuesto a la Transferencia de Bienes Industrializados (ITBIS) es uno de los impuestos susceptibles a una importante reforma, refiere el estudio del Departamento de Estudios Económicos de Finanzas.

Entre otras ponderaciones, cita que se ha propuesto una elevación de su tasa, la reducción sustancial del listado de bienes exentos, así como una reducción de la lista de bienes y servicios deducibles.

En el transcurso de los últimos 15 años la estructura tributaria del país experimentó por lo menos dos cambios de importancia, los cuales consistieron, primero, en un incremento sustancial de la presión tributaria. Hasta 1992, la presión tributaria del país fue de menos de un 10%, pero al 2002 se situó en un 14.5%.

Explica que además se ha ido produciendo una alta concentración de los ingresos tributarios en un reducido número de impuestos, ya que al año 2002 unos seis impuestos explicaron más del 90% de las recaudaciones tributarias, en tanto en el período 1987-90, dichos gravámenes colectaron el 63% de los ingresos tributarios.

Detalla que dichos impuestos fueron el Impuesto Sobre la Renta (ISR), cuya participación en los ingresos tributarios alcanzó un pico en el 2001 y el 2002.

Igualmente señala a los impuestos sobre los combustibles (aplicando el diferencial a los hidrocarburos), en que la participación de las recaudaciones tributarias de dicho impuesto fue muy fluctuante dado el mecanismo de fijación de precios y por el tipo de recaudación que prevaleció antes de la puesta en marcha de la Ley de Hidrocarburos al año 2000.

Cita además al impuesto Itebis, el cual en virtud de los aumentos de tasa y de base imponible se ha convertido en el impuesto de mayor recaudación desde el 2001, explicando el 26.2% de los ingresos tributarios.

El ITBIS muestra tres saltos importantes en su participación en los ingresos tributarios indica el documento referido- , los cuales se manifestaron en 1993 con una tasa elevada del 6% a un 8%, para luego ampliarse la base como resultado de la reforma fiscal de 1992. De 1996 al 2000 tras una reforma de la gestión tributaria, y en el 2001 cuando se elevó la tasa a 12% y se generalizó la base imponible hacia servicios.

Asimismo se refiere a los cambios en el Arancel de Aduanas, instrumento que aunque ha ido reduciendo su participación en los ingresos tributarios por causa del proceso de apertura comercial del país, pero que aún apoya en gran medida un alto porcentaje de las recaudaciones del fisco.

También aborda el caso de os ingresos obtenidos por la aplicación de la Comisión Cambiaria, que aunque elevó la carga tributaria a las importaciones a partir de fines de 1999, no logró compensar la reducción arancelaria.

Por último, cita la aplicación del impuesto selectivo al consumo, con una cada vez más creciente participación en los ingresos desde inicios de los años 90.

Explica que el Itebis es un impuesto al valor agregado en la medida en que el agente de ventas impone el impuesto ad-valorem sobre el valor de la venta y lo retiene, en tanto deduce del total que debe saldar al fisco el monto de impuesto que ha pagado sobre sus compras de bienes y servicios.

Puntualiza que el Itebis se impone sobre el valor de los bienes procesados y servicios independientemente de que su origen sea doméstico o sea un bien o servicio importado.

La ventaja de un impuesto de este tipo vis-a-vis un impuesto sobre las ventas es que su efecto multiplicador (efecto arrastre) sobre los precios es menor. Sin embargo, el impuesto al valor agregado enfrenta dificultades relacionadas a la fiscalización y la efectividad recaudadora asociada a los bienes y servicios deducibles, precisa el estudio respecto a las implicaciones del Itebis.

En sus conclusiones, el documento plantea que la productividad recaudadora del Itebis creció entre 1997 y el 1999, pero que a partir del 2000 se redujo, a pesar de la reforma tributaria introducida a partir del 2001.

Sostiene que un incremento de la tasa del ITBIS desde 12% hasta el 15% podría elevar los ingresos fiscales generados por este impuesto desde 3.8% del PIB hasta 4.5% a un 4.8% del PIB, equivalente a unos RD$5 mil 194 y hasta RD$5 mil 669 millones, a precios del año 2003.

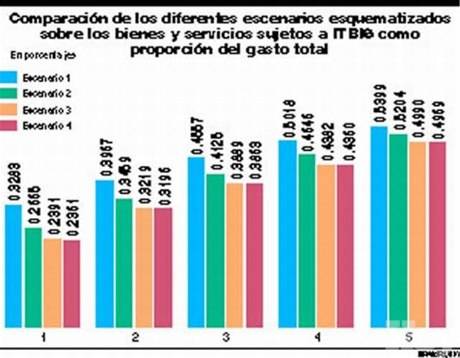

Refiere que en el caso de sus efectos en los hogares, el Itebis favorece a los grupos de menores ingresos, pero señala la posibilidad de que al ampliar la base imponible del ITBIS para incluir todos los bienes y servicios excepto servicios de salud y educación, transporte y bienes no procesados implicaría reducir el grado de progresividad del ITBIS.