Con la reforma fiscal que acaba de hacer Estados Unidos, la República Dominicana queda en peor posición para poder atraer inversiones debido al régimen fiscal prevaleciente en el país, según un trabajo publicado por el Centro Regional de Estrategias Económicas Sostenibles (CREES), bajo la firma del economista Miguel Collado Di Franco.

El trabajo de la CREES explica que la reforma tributaria introducida con el Tax Cuts and Jobs Act crea un ambiente más favorable para las inversiones en Estados Unidos. Un hecho positivo que debe ser considerado por aquellos países del mundo que aún mantienen legislaciones complejas y de tasas altas, como es el caso de República Dominicana.

“Todo análisis de fundamentos de la economía dominicana tiene que incluir la incertidumbre asociada con el sistema tributario, que tiene una reforma integral pendiente, y que al mismo tiempo sufre de cambios continuos que lo hacen más complejo y oneroso”, explica.

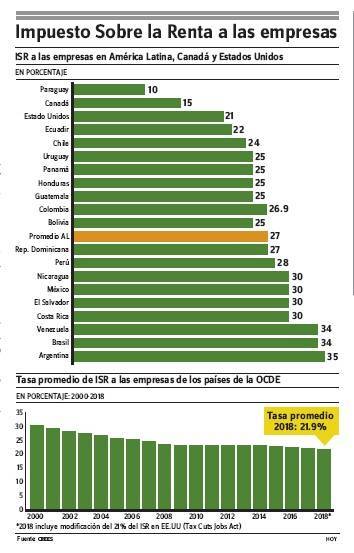

República Dominicana, con un clima de negocios entre los menos favorables en el mundo, de acuerdo a mediciones internacionales como el Doing Business o el Índice de Competitividad del Foro Económico Mundial, mantiene una tasa del ISR a las empresas de 27%.

“Esta tasa, unida a la incertidumbre interna que genera el hecho de que el Pacto Fiscal esté pendiente desde 2012, reduce la capacidad del país para atraer capitales destinados a inversión extranjera directa en procesos productivos que creen riqueza y eleven los ingresos promedio de la economía”, señala.

El trabajo indica que son pocos los países de América Latina que se acercan a las tasas de Estados Unidos y Canadá. El promedio de América Latina es 26.9%, superior a las tasas que prevalecen en las dos economías del continente que, en sentido general, poseen mejores instituciones, predomina el Estado de derecho e impera un ambiente de negocios más estable.

“Es importante destacar que la reducción en la tasa del Impuesto Sobre la Renta para las empresas es incongruente con el esquema de tasas impositivas para las personas físicas. La diferencia de 16 puntos porcentuales es un incentivo adicional a los que ya existían para las personas constituir empresas y hacer sus declaraciones de ingresos como corporaciones”, señala.

Agrega que cuando se realizan reformas, es preciso considerar estos incentivos que puede introducir el esquema resultante.

En República Dominicana, la diferencia entre la tasa máxima para personas físicas y jurídicas es de solo dos puntos porcentuales (25% Vs. 27%) y de por sí representa una distorsión del sistema que en una reforma integral debe ser corregida”.

Afirma que el aspecto positivo de la reforma es que mayor capital en manos privadas va a generar crecimiento a nivel mundial, por lo que el Fondo Monetario Internacional acaba de revisar al alza sus estimaciones a nivel global por el impacto que tendrá la reforma sobre el crecimiento de Estados Unidos y sus socios comerciales.