En general los ingresos tributarios están altamente asociados al PIB nominal de manera que si se conoce o se proyecta un determinado nivel de PIB nominal se puede predecir un nivel de ingresos tributarios compatibles con ese nivel de producto. Así, podemos determinar el nivel de crecimiento esperado de los ingresos tributarios dado el crecimiento del PIB nominal proyectado. Ese será un nivel de referencia sobre el cual gravitará el ingreso tributario observado.

Para 2017, Digepres ha supuesto que el PIB nominal será RD$3.6 millones de millones y crecerá a una tasa de 8.9% con relación a 2016, ello implica que los ingresos tributarios crecerían 9.48% para alcanzar un nivel de RD$488 mil millones. Sin embargo, el gobierno proyecta RD$501 mil millones, lo que implica una diferencia de RD$13.6 mil millones equivalentes a 0.38% del PIB.

Esta diferencia se puede atribuir a los esfuerzos que hará el gobierno por mejorar la eficiencia en la aplicación de las leyes tributarios. A priori no puedo decir nada sobre esa meta, simplemente desearle lo mejor al Gobierno para que la cumpla.

Por eso presento algunos indicadores de la estimación de los ingresos tributarios del Gobierno Central dado la tasa de crecimiento del PIB nominal de 2017, se observa que sobre la base de la relación observada entre 2000-2016, se espera que por cada 1% de crecimiento del PIB, los ingresos tributarios crezcan en 1.0293.

La presión tributaria. La presión tributaria es la relación entre el monto total de impuestos que paga la sociedad en relación al PIB. En 2016 estaba en 13.7%. Esta cifra puede ser cuestionada por los dominicanos y dominicanas que pagan impuestos, al considerar que está subestimada dado que en general los servicios públicos hay que pagarlos por lo menos dos veces, de manera que el que paga impuesto tiene una presión tributaria mucho mayor.

Por ejemplo, la electricidad se le paga a las EDES pero al mismo tiempo hay que tener planta, seguridad (se paga la policía vía impuestos y hay que tener seguridad privada -los que pueden), igual ocurre con el agua, la salud, la educación etc.

También está una crítica más sofisticada del mismo cálculo del PIB, el cual puede ser considerado como sobrevalorado, sin embargo, esa cifra es validada oficialmente por los organismos internacionales como el FMI, Banco Mundial y CEPAL de forma que es una cifra aceptada.

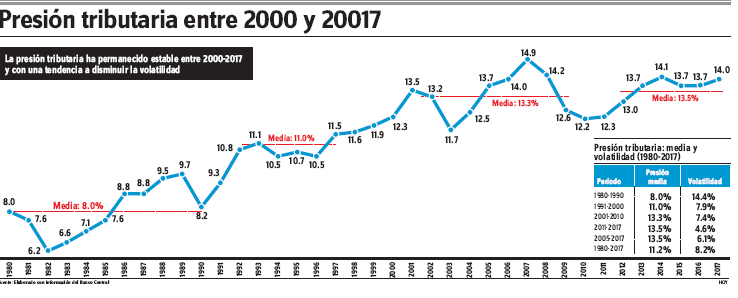

Al analizar la presión tributaria en los últimos 36 años, algunas tendencias pueden ser derivadas del comportamiento de largo plazo.

En la década del 80 y del 90 aumentó y deja de aumentar en la década del 2000.

En la década del 2000 en adelante se ha estancado (la presión tributaria media está entre 13.3% a 13.5%.

La volatilidad o la inestabilidad de la presión tributaria tiende a reducirse en el tiempo y ese comportamiento es más marcado desde 2011 en adelante, aunque desde 2005 en adelante la volatilidad es menor que la media del período 1980 a 2017. Es decir, la evidencia empírica muestra que a partir de 2005 la presión fiscal se ha estabilizado en 13.5% y con poca dispersión (poco volátil).

¿Que ha originado los cambios en la presión tributaria desde 1980? Los cambios se pueden explicar por lo menos por tres razones: a) que mejora la eficiencia, b) que surja una fuente inesperada de recursos y c) que se introduzcan nuevas figuras impositivas. Medir la eficiencia de los impuestos, definida como la proporción de lo que capta en relación a lo que debería captar, requiere un estudio que sobrepasa con creces estas notas. Los aumentos inesperados de ingresos no son predecibles, además en un análisis de largo plazo estos tienden a ser subsumidos por la tendencia. Así pues, nos concentraremos en los ajustes de ingresos resultado de nuevas figuras impositivas.

Se revisó la base de datos de la Consultoría Jurídica del Poder Ejecutivo de 1980 a 2000, así como los Boletines del Banco Central entre 2000-2005, que reportan la sección de legislación económica, los decretos que fueron utilizados para crear figuras impositivas y además se utilizó un inventario del CREES de 2000 en adelante (cuadro 2). Se encontró que había 32 disposiciones legales (quizás mal contadas) más las que se proponen en el Presupuesto de 2017, lo cual elevaría a 33 las disposiciones que establecen nuevas figuras impositivas en los 36 años analizados.

Es obvio que para poder sacar cualquier conclusión relevante del impacto fiscal de estas leyes se requiere un estudio de mediciones mucho más amplio y profundo que este artículo. Sin embargo, creo que estas 33 disposiciones legales nos pueden dar una idea del activismo fiscal y recaudatorio.

En la década de ochenta, la más convulsionada de la historia económica reciente del país, cuando se cambió el modelo económico (del azúcar a los servicios) y se hizo un severo ajuste económico se establecieron 10 nuevos impuestos de los cuales el más importante fue el ITBI (en esa época no incluía a los servicios). Durante esa década la presión tributaria subió de un mínimo de 6.2% del PIB en 1982 hasta 9.7% en 1989 para un promedio de 8.0% para toda la década.

En la década del 90, cuando se consolida el modelo exportador de servicios y se aplican las reformas neoliberales, se promulgaron 3 leyes impositivas de las cuales 2 son fundamentales: el Código Tributario en 1992 y la Reforma Arancelaria de 1993. Durante esa década la presión tributaria subió a 11% del PIB de un promedio de 8% en la década anterior. La presión anual se movió entre un 10.5% en 1993 a un 12.3% en el 2000.

Finalmente, en la década del 2000 en adelante se establecen 20 disposiciones legales, de las cuales entre 2000-2004, cuando se produjo la crisis financiera provocada por la quiebra del Baninter, se promulgaron 9, entre las más importantes están: la Ley 112-00 de Hidrocarburo, Ley 146-00 de Reforma Arancelaria, Ley 147-00 de Reforma Tributaria, entre otras. En esos 4 años la presión fiscal se movió entre un máximo 13.5% en 2001 y 11.7% en 2003, pero se mantuvo en promedio en 12.7%

Del 2005 en adelante se han promulgado 11 leyes, las cuales incluyen varias reformas “fiscales”, “tributarias” y de “eficiencia”. Entre finales de 2004 y 2007 se introducen varias figuras impositivas a través de la Ley 288-04 de Reforma Fiscal, la Ley 557-05 de Reforma Tributaria, la Ley 495-06 de Rectificación Tributaria, la Ley 173-07 de Eficiencia Recaudatoria, Ley 183-07 de Amnistía Fiscal, entre otras leyes que llevan la presión tributaria a 14.9%, el nivel más elevado de los 37 años analizados (creo que al nivel más elevado desde que se registran cifras macroeconómicas en 1947). Pero a partir de ese año sobreviene la debacle en la presión fiscal y pierde 2.7% del PIB hasta colocarse en 12.2% en 2010, y mantener una media de 2005 en delante de 13.5% del PIB.

¿Por qué la estabilidad de la presión tributaria, su poca volatilidad y por un período de 11 años? No tengo una respuesta definitiva, pero es evidente que la presión fiscal no aumenta a pesar de los dispositivos tomados cuyos impactos son reducidos y momentáneos.

Sin embargo, adelanto como hipótesis que esta situación se debe a la falta de credibilidad en el Estado que opera fuera de su propia legalidad, donde se ha colocado a la República Dominicana entre los países con mayor desviación y despilfarro de fondos públicos en el mundo, así como con una práctica generalizada de sobornos y cobros ilegales desde el gobierno, donde la impunidad y la corrupción son la norma, con una institucionalidad ineficiente (hay que pagar varias veces por el mismo servicio público), donde los impuestos sirven para financiar un clientelismo galopante y la voracidad del partido gobernante.

Si hay dudas simplemente hay que recordar la compra de los Tucanos, el caso OISOE, el sobre precio de las plantas de Catalina, el Hospital Darío Contreras, el financiamiento con dinero público de campaña política, la compra de la reforma Constitucional para garantizar la reelección, el tremendo negocio inmobiliario y la calidad de gasto en Educación, los casos “archivados”, entre otras, lo cual estimula la evasión y la elusión tributaria.

Estas formas de gasto público se convierten en ineficiencias de la economía que se pagan con el constreñimiento salarial (el único precio de la economía que se ajusta) y deterioro a la calidad de vida de la población. En conclusión, la única forma que hay para revertir la presión tributaria es mejorar la calidad del gasto, restituir la confianza en el Estado, crear un sistema de arbitraje en la sociedad y hacer el Estado un ente eficiente. Primero hay que mejorar la calidad del gasto y luego plantear la revisión de los impuestos, sino seguiremos creando nuevas figuras impositivas que se evaden y eluden, manteniendo la misma presión tributaria.