Las medidas fiscales y monetarias adoptadas por las autoridades han tenido un resultado expansivo en la economía, contrario a lo que plantea el Centro Regional de Estrategias Económicas Sostenibles (CREES) en un análisis en que señala que no han tenido impacto.

La afirmación aparece en un trabajado elaborado por técnicos del Departamento de Política Monetaria y Estudios Económicos del Banco Central (BCRD).

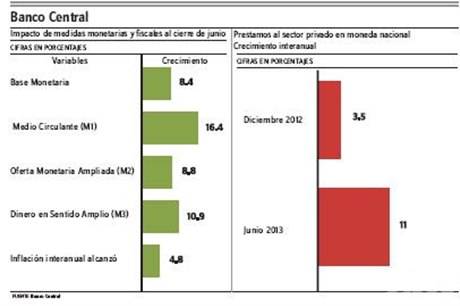

Según cifras dadas a conocer en ese trabajo, al cierre de junio, el crecimiento interanual en la Base Monetaria fue de 8.4%, en el Medio Circulante (M1), de 16.4%; en la Oferta Monetaria Ampliada (M2) de 8.8%, y en Dinero en Sentido Amplio (M3) de 10.9%.

Explica que este comportamiento de los agregados no ha puesto en peligro la meta de inflación del BCRD, pues al cierre de junio, la inflación interanual alcanzó 4.8%, por debajo del valor central de la meta del Programa Monetario. Asimismo, indica que las medidas también han tenido un impacto importante en las tasas de interés de mercado y en el crédito privado.

Explica que entre el cierre de abril y junio, las tasas de interés de mercado se han reducido en aproximadamente 200 puntos básicos y los préstamos al sector privado en moneda nacional se han incrementado en casi RD$17 mil millones.

Además, señala que los préstamos al sector privado en moneda nacional se expandieron, al pasar de un crecimiento interanual de 3.5% en diciembre 2012 a un crecimiento interanual superior a 11% al cierre de junio, sin generar distorsiones sobre la estabilidad macroeconómica.

Explica que el error del CREES es que no toma en cuenta la estacionalidad de los agregados monetarios.

En su documento, el CREES también hace referencia a la existencia de un excedente de liquidez importante, pero se debe señalar que la economía dominicana, como otras de la región, tiene un componente de liquidez estructural que data de la crisis financiera de 2003-2004. Esta liquidez es administrada mediante el uso de instrumentos financieros con el propósito de no perturbar el buen funcionamiento del mercado monetario.

Ese excedente se originó con el rescate bancario que implicó una gran expansión monetaria, y posteriormente, el uso intensivo de certificados de inversión del Banco Central para mitigar el efecto que esa expansión tendría sobre las expectativas y la inflación. El pago de intereses de esos certificados y sus correspondientes vencimientos son los factores que contribuyen a esa expansión de liquidez estructural.

ZOOM

Nuevo esquema

Para enfrentar el reto que representa el excedente de liquidez estructural, el BCRD ha implementado desde inicios de 2013 un nuevo esquema de gestión de liquidez. Dicho esquema tiene como objetivo realizar un manejo de liquidez más activo y, en una segunda etapa, llevar a las entidades financieras a colocar estos recursos en títulos a largo plazo. Se espera que este nuevo esquema contribuya a la profundización del mercado interbancario. En los seis meses que tiene de vigencia este sistema, la tasa se redujo en más de 200 puntos básicos.