La reducción de la evasión y la ampliación de los impuestos son las medidas más apropiadas para alcanzar la consolidación fiscal del país, de acuerdo con el Estudio sobre la carga tributaria que afecta a los sectores productivos en la República Dominicana.

Según ese informe, preparado por especialistas para el Consejo Nacional de la Empresa Privada (Conep), si se aplica esa propuesta se eliminarían las ventajas ilegítimas del sector informal y se rebalancearían las cargas impositivas.

La reducción de la evasión y la ampliación de los impuestos son las medidas más apropiadas para alcanzar la consolidación fiscal del país, de acuerdo con el Estudio sobre la carga tributaria que afecta a los sectores productivos en la República Dominicana.

Según ese informe, preparado por especialistas para el Consejo Nacional de la Empresa Privada (Conep), si se aplica esa propuesta se eliminarían las ventajas ilegítimas del sector informal y se rebalancearían las cargas impositivas.

En el estudio se plantea también que contrario a lo que dicen las cifras oficiales, de que la carga tributaria se sitúa entre el 16% y el 17% del Producto Interno Bruto (PIB), en realidad se acerca al 20%.

Aunque los analistas admiten que ese porcentaje no es tan alto en comparación con otros países de la región, tales índices abrirían las apetencias para crear nuevas cargas impositivas.

La brecha por la que salen esas intenciones se origina en la expansión del gasto público del Gobierno, que ha incrementado el déficit fiscal, según el estudio.

Para desmontar la plataforma de una nueva reforma, en el informe se citan una serie de impuestos disfrazados que no aparecen en las mediciones oficiales sobre las cargas tributarias.

Otras figuras impositivas. Las prestaciones laborales son presentadas en el análisis como una pesada carga que, en la legislación dominicana, se mantienen separadas y en adición a las contribuciones de la Seguridad Social.

Se expresa en el documento que en 2009 las contribuciones de las empresas a la Seguridad Social representaron el 2.3% del PIB, pero que solo incluían lo pagado a la Tesorería de la Seguridad Social (TSS), no así los fondos aportados al Instituto Nacional de Auxilios y Viviendas (Inavi) y a los obreros del sector de la construcción.

Los analistas entraron a las propinas obligatorias en la misma carpeta por considerar que son injustas para el consumidor, y una carga más para las empresas del sector turístico.

Se establece en el informe que en el modelo todo incluido representa un elemento de costo que afecta la competitividad del país.

Subsidios cruzados. La larga lista impositiva incluye a los subsidios cruzados, figuras que, según se explica en el estudio, tienen funciones de impuestos indirectos.

Aunque los autores del análisis advierten que ese tema no está claramente establecido en los manuales de finanzas públicas, citan que algunos autores creen esos subsidios ameritan de un tratamiento igual al de los impuestos.

En en el país hay una larga tradición de subsidios cruzados, pero nunca se han contabilizado como impuestos pagados por los contribuyentes, sin embargo, ahora solo queda uno importante y es el que se paga vía la tarifa eléctrica.

El subsidio del sector eléctrico tiene más de una manifestación: la construcción directa o compra por parte del Estado de obras de producción, transmisión o distribución de electricidad con fondos públicos, para después ponerlos gratuitamente a disposición de las empresas eléctricas.

Y el pago, a través del presupuesto de la nación, de préstamos tomados para el sector.

Importes fuera. En el renglón de tributos menores no incluidos se encuentran los impuestos municipales, los aportes obligatorios a las entidades bancarias, a los empleados del Inavi y al Instituto Nacional de Formación Técnico Profesional.

Una tesis. Para fortalecer la teoría de la pesada carga tributaria del sector formal, en el informe se citan otros posibles pagos a instituciones públicas que pueden asumir ciertas características de tributos.

Estos son los que se pagan a la Autoridad Portuaria Dominicana, al Centro de Exportación e Inversión de República Dominicana (CEI-RD), a la Comisión Administrativa Aeroportuaria, a la Corporación de Fomento Industrial, y a la Superintendencia de Seguros.

En total, dice, a la carga tributaria tradicionalmente medida en el país habría que agregarle, al menos, un 3.3% del PIB por concepto de los impuestos municipales, de las contribuciones sociales, del subsidio cruzado eléctrico, de los aportes obligatorios a los bancos al Inavi y al Infotep.

Las claves

1. Efectos externos

El estudio indica que en 2009 la carga tributaria se redujo a 13.5% según las mediciones nacionales, y que en los últimos dos años bajó 1.6 y 2.2 puntos porcentuales. Al tiempo de advertir que el modo de medición tendría serios problemas, los analistas destacan que el impacto de la crisis financiera global provocó la reducción de las recaudaciones.

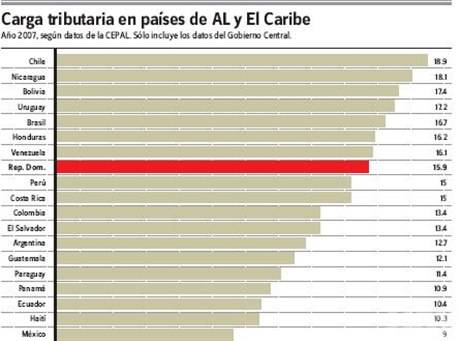

2. La Cepal

La carga tributaria en AL y el Caribe al 2007, según la Cepal, era de un 15.9% para la República Dominicana; 18.9% para Chile, el más alto. El más bajo fue el de México, con 9%.

3. Selectivo al consumo

La recaudación fiscal por el Impuesto Selectivo al Consumo como porcentaje del PIB, en 2007, fue en el país de 4.2%, por encima de 17 países.