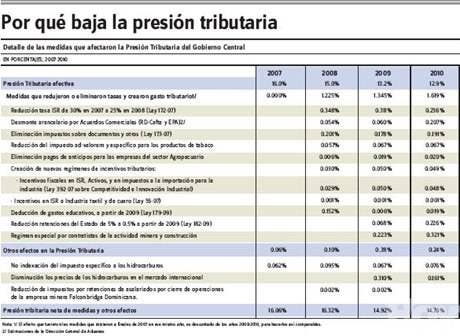

Un informe de la Dirección General de Impuestos Internos (DGII) explica que las recaudaciones no han crecido proporcionalmente al Producto Interno Bruto (PIB) entre 2007-2010 debido a que se ha aplicado un conjunto de medidas de política tributaria que disminuyeron y/o eliminaron tasas o crearon gastos tributarios.

Al cuantificar el impacto de estas medidas para los ingresos tributarios del Estado, el informe indica que ascendió a 1.32%, 1.72% y 1.86% del PIB en los años 2008, 2009 y 2010, respectivamente.

Entre las medidas que han impactado en las recaudaciones, la DGII señala la que redujo la tasa del Impuesto Sobre la Renta (ISR) de las empresas y personas físicas y en la tasa marginal máxima del ISR de los asalariados de 30% a 25%, efectivo a partir de septiembre de 2007;

También incluye el desmonte de aranceles como consecuencia del DR-Cafta.

Entre las medidas que han impactado negativamente las recaudaciones también está el desmonte arancelario para productos agrícolas del acuerdo de Asociación Económica de la Unión Europea.

Asimismo, se incluye la eliminación a partir de julio de 2007, mediante la Ley 173-07, de una serie de tasas y tributos, tales como: a) el impuesto a los espectáculos públicos; b) el impuesto sobre actos del Estado civil; c) el impuesto que regula la producción, calidad y comercialización de los alimentos para animales; d) el impuesto a la naturalización de extranjeros; e) el pago de sellos a las conclusiones de divorcios; f) el impuesto sobre las sustancias explosivas; g) los cargos por concepto de venta de formularios; h) la aplicación de sellos de Rentas Internas a los fabricantes de bebidas alcohólicas extranjeras; i) los impuestos sobre documentos.

Otra medida que ha afectado las recaudaciones es la eliminación de los pagos de anticipos para las empresas del sector agropecuario, a partir de 2008, mediante la Norma General 02-2009.

Asimismo, ha reducido las recaudaciones la creación de nuevos regímenes de incentivos tributarios: a. El régimen de incentivo a las empresas del sector Industrial (Ley 392-07 sobre Competitividad e Innovación Industrial) que, entre otros beneficios, permite la depreciación acelerada, eliminación de las retenciones por servicios prestados por empresas y personas físicas, deducción de la base imponible del impuesto sobre los activos; así como también la deducción de hasta el 50% de la renta neta imponible del ejercicio fiscal del año anterior de las inversiones realizadas en la compra de maquinaria, equipo y tecnología.

Similar impacto en las recaudaciones ha tenido la Ley 171-07 sobre Incentivos Especiales a los Pensionados y Rentistas de Fuente Extranjera, que les exonera el 50% del impuesto sobre hipotecas, del impuesto sobre la propiedad inmobiliaria y del impuesto sobre las ganancias de capital.

La DGII señala que el mismo efecto han tenido otras leyes de incentivos que permiten la exoneración de 100% del ISR; exoneraciones en el Impuesto a las Transferencias de Bienes Industrializados y Servicios (ITBIS) y en los impuestos a las importaciones para la compra de insumos, entre otros.

Sólo por estas medidas, la presión tributaria hubiese sido superior a la efectiva 1.23%, 1.34% y 1.62% en 2008, 2009 y 2010, respectivamente, afirma el informe dado a conocer por la DGII.