POR MARIO MÉNDEZ

La reforma bancaria que se ha implementado en el país, tras la quiebra de importantes bancos en los años 2003 y 2004, aún no ha conducido a una reducción del margen de intermediación del sistema financiero.

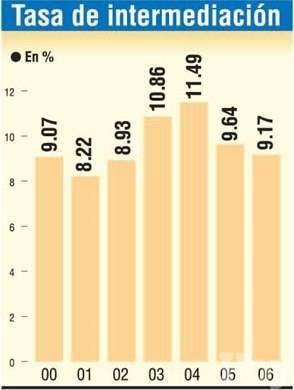

Las cifras oficiales sobre el comportamiento de las tasas de interés en los bancos de servicios múltiples, revelan que el margen de intermediación no ha bajado, sino que, por el contrario, ha aumentado.

La tasa de intermediación real, incluido el impacto de la inflación, era menor de 9% en los años 2001 y 2002, y en la actualidad supera ese nivel. Mientras los pagos cobraban por los préstamos una tasa de interés real de 17.17% en el 2000 y de 19.26% en el 2001, pagaban una tasa de interés real por los depósitos de 8.70% y 11.04%, respectivamente.

En el 2006 los bancos cobraron una tasa de interés real de 14.38% por los préstamos y pagaron una tasa de interés real de 5.11% por los depósitos.

Los niveles de margen de intermediación prevalecientes en el país contrastan con el de países donde los sistemas financieros operan con mayores niveles de racionalidad, que es de alrededor de 3.5%.

Es cierto que en el país se aplica un nivel de encaje legal que tiene su impacto en el margen de intermediación, pero aún tomando este elemento, el margen es alto.

El margen de intermediación es la diferencia entre la tasa que cobran los bancos por los préstamos y la que pagan por los depósitos.

Como se sabe, los depósitos son los recursos que captan captan los bancos y por los cuales pagan diferentes tasas de interés, mientras que los préstamos son los recursos coloados en el público.