Por Carmen Carvajal

Los tropezones hacen levantar los pies, dice el refrán. Pero no siempre es así, por lo menos en la República Dominicana, donde la debilidad tradicional de la supervisión bancaria ha generado varias crisis, todas las cuales pudieron evitarse a tiempo, de haberse cumplido con las normas y los reglamentos vigentes.

El Superintendente de Bancos, Rafael Camilo, quien asumió el cargo en medio de la mayor crisis del sector, ejecuta actualmente la más significativa reforma del ente supervisor, con medidas que buscan evitar la repetición de las crisis, y prever que si se produce alguna, los banqueros tengan con qué responder a los ahorrantes, que son los verdaderos dueños del dinero.

Por ello, y en el marco del programa establecido con el Fondo Monetario Internacional ha iniciado un proceso de fortalecimiento de las regulaciones, para ponerlas acorde con los estándares internacionales, y evitar, con ello, el riesgo de otra crisis.

Alguno de estos reglamentos están ya en vigencia, como es el caso del de Evaluación de Activos, criticado por banqueros y empresarios que alegan contribuye a paralizar al sector productivo, ya que hace muy difícil, sino imposible, la aprobación de nuevos préstamos.

Sin embargo, el estudio que aquí se publica, elaborado por la Superintendencia, con los datos de los propios bancos, demuestran, según Camilo, que no es así.

La reducción en los niveles de préstamos a los sectores productivos se verifica desde antes de la entrada en vigencia del REA, y posteriormente no ha acelerado ese efecto. Además, sólo afecta a menos del cinco por ciento de los clientes de los bancos, que son los grandes usuarios de los préstamos bancarios.

Ante las quejas de empresarios y banqueros el presidente Leonel Fernández designó una comisión que se ocupará de analizar los nuevos reglamentos y ver dónde y de qué manera se pueden modificar.

Sin embargo, Camilo reveló esta semana, durante el Almuerzo de los Medios de Comunicación del Grupo Corripio, que el Reglamento de Evaluación de activos no será cambiado, ya que tanto las autoridades de la Superintendencia de Bancos, como el Fondo Monetario Internacional entienden que es lo más correcto.

El REA califica los préstamos de acuerdo a la solvencia de quien lo solicita, y no su historial de pagos, como era la costumbre. Sin embargo, ofrece otras opciones para facilitar el préstamo, como es la presentación de algún tipo de garantías.

Acciones ejecutadas desde enero – junio 2005

(2do. acuerdo con el fmi)

i. aspectos normativos

Elaboracion y aprobacion de reglamentos de:

Evaluacion de activos (rea)

Riesgo de liquidez

Riesgo de mercado

Contabilidad consolidada

Supervision consolidada

ii. aspectos institucional

Aprobacion del plan de fortalecimiento institucional.

Nombramiento de un director ejecutivo responsable de la ejecucion del plan.

Inicio de acciones para fortalecer la central de riesgos.

iii. aspectos de supervision financiera

Implementacion de un sistema de monitoreo de la liquidez de la banca.

Recepcion de los planes de negocios de los bancos comerciales.

Recepcion de los estados financieros auditados y el impacto del rea.

acuerdo suscrito con el fondo

monetario internacional

Acciones pendientes de ejecutar (2do. acuerdo con el fmi)

I. Aspectos normativos

aprobacion reglamento de uso de fondos publicos bajo la ley de riesgo sistemico.

Someter al congreso un proyecto de ley que requiera a los bancos publicos cumplir con los mismos requisitos de los bancos privados.

Someter al congreso la modificacion de la ley monetaria y financiera para prolongar el mandato del gobernador y el superintendente de bancos.

II. Aspectos institucional

Actualizar e implementar cambios del catalogo de cuentas.

III. Supervision financiera

emitir una circular sobre la verificacion de la calidad de los aumentos de capital de los bancos comerciales y tomar medidas oportunas para aquellos que no cumplan los requisitos de recapitalizacion.

Evaluar los planes de negocios de los bancos comerciales.

Preparar un plan para concluir y liquidar todas las instituciones financieras intervenidas.

Requerir auditorias semetrales de los estados financieros de los bancos.

Desarrollar un plan para fortalecer los intermediarios financieros no bancarios.

PREAMBULO REGLAMENTO DE EVALUACION DE ACTIVOS

Desde el pasado mes de marzo se ha estado debatiendo a socorridas voces, que las nuevas reglamentaciones del sector monetario y financiero no permiten a los bancos realizar préstamos debido a su rigidez, y por tanto, esto ha sido una de las causas de por qué la economía dominicana no ha empezado a dinamizarse. Como también es la causa del exceso de liquidez que mantiene el sector bancario.

Antes de analizar la veracidad de este argumento de que las nuevas reglamentaciones bancarias están limitando el crédito a los sectores productivos, veamos lo que pasó en la crisis bancaria del inicio de los 90s y comparémosla con la crisis del 2003.

Encontramos que:

1- Existe mucha similitud en los signos del comportamiento de los indicadores económicos y financieros, no así en las magnitudes.

2- Luego de una crisis bancaria la demanda agregada de la economía, es decir, la inversión, el consumo y gastos del gobierno, toman tiempo para recomponerse.

3- Debido a la inflación y depreciación del tipo de cambio que se produce durante una crisis bancaria, las personas pierden poder adquisitivo que afecta su capacidad de consumo, y por tanto, a la dinamización de la economía.

4- El sistema bancario tiende a elevar sus niveles de liquidez y a ser más preventivo en el otorgamiento de los créditos posterior a una crisis.

5- La cartera de créditos del sector bancario en términos reales tiende a caer y luego a recomponerse con la estabilidad macroeconómica.

6- Las informaciones revelan la importancia de una adecuada y efectiva supervisión bancaria, debido a la elevada proporción que tienen los activos del sistema bancario con respecto al Producto Interno Bruto.

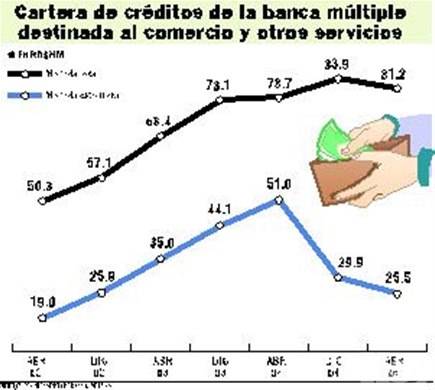

Sin embargo, el sistema bancario mantiene actualmente niveles de créditos al sector comercial ligeramente superior a lo mostrado durante la crisis del 2003, lo cual induce a pensar una mejoría en ese sector.

REGLAMENTO DE EVALUACION DE ACTIVOS

El Reglamento de Evaluación de Activos, tiene como objetivo establecer una metodología coherente y homogénea para proteger los ahorros de los depositantes y los recursos financieros captados por el Sistema para que sean asignados eficientemente a individuos, personas jurídicas o empresas que tengan la capacidad de pago para honrar los compromisos asumidos al tomar un préstamo.

Este reglamento establece la forma de cómo las entidades financieras deberán evaluar, provisionar y castigar los riesgos de sus activos.

REGLAMENTO DE EVALUACION DE ACTIVOS

En ese sentido, un banco deberá prestar a una empresa que demuestre que tenga la capacidad de pago para reembolsar el préstamos tomado.

La única forma de demostrar que una empresa tiene capacidad de pago es revisando las informaciones históricas de sus estados financieros que fueron enviados a la Dirección General de Impuestos Internos. Porqué estos? Debido a que a través de los estados de resultados auditados de una empresa se puede visualizar el flujo de efectivo disponible que tiene luego de netear a sus ingresos los gastos incurridos.

Qué pasa entonces?

Las Empresas tendrán que transparentar y actualizar sus informaciones financieras y esto tiene implicaciones tributarias, lo cual no pasaba antes, porque las empresas presentan dos estados financieros uno para los bancos y el otro para la renta.

REGLAMENTO DE EVALUACION DE ACTIVOS

A quienes afecta el Reglamento de Evaluación de Activos?

A las empresas que toman créditos por encima de los 5.0 millones de pesos, los cuales deberán presentar con carácter de obligatoriedad sus estados financieros auditados por una firma independiente.

Es decir: Este reglamento sólo al 4.4% del total de los deudores del sistema, los cuales cncentran el 85.1% del total de la cartera del crédito comercil.

Reglamento de Evaluación de Activos

Entonces por qué existen sectores que están abogando por una flexibilización de las reglamentaciones?

1ro. Se quiere justificar que muchas empresas se vieron afectadas por la crisis económica del 2003, y por ende, los estados financieros de estas empresas reflejan pérdidas.

Pero antes de la crisis también reflejaban pérdidas!

2do. Si un banco le presta a una empresa que presenta pérdida, y la misma no demuestra que tiene capacidad de pago, entonces el banco deberá provisionar en gastos una proporción del monto de este préstamo, ya sea con los ingresos que haya obtenido o con su propio capital, y no con el dinero del público.

¿Qué sucede?

Si un banco decide prestar a empresas que no tienen capacidad de pago o a individuos, empresas vinculadas a ellos mismos, se les requerirá aporte de capital para que bajo su responsabilidad asuman los riesgos que están tomando y no lo hagan con el dinero del público. Entonces no le conviene al sector bancario.

3ro. Se quiere justificar que con este nuevo reglamento los bancos tendrán que realizar mayores provisiones, sin embargo, las normas dan una gradualidad de tres años para realizar estas provisiones, por lo que su impacto sobre el sistema es mucho menor que la reglamentación anterior.

Reglamento de Evaluación de Activos

Es cierto que las normas bancarias podrían limitar el acceso al crédito a empresas que según su historial de pagos sean clase «A», y ahora, por no tener estados financieros auditados, pasen a ser clasificadas a clase «D» o «E», por presentar estados fraudulentos para evadir al fisco.

Sin embargo, se hace necesario, de acuerdo como lo dijo el Presidente de la República, un llamado a la clase empresarial a asumir una ética de negocios que se traduzca en el pago de impuestos, la ejecución de transacciones financieras transparentes y de auditorías periódicas.