La Unidad Ejecutora para la Recapitalización del Banco Central afirmó que si bien se reconoce que la carga financiera del Estado a nivel consolidado envuelve cifras de gran valoración, originadas en buena medida a raíz de la crisis bancaria de 2003, esa carga muestra una tendencia a la baja como proporción del Producto Interno Bruto.

En un trabajo publicado en Página Abierta en la página web del Banco Central (BC), la Unidad señala que consistente con ese ritmo, para el cierre del 2014, lejos de evidenciarse una reversión “preocupante”, se preserva la tendencia hacia la baja de este indicador, “el cual muestra niveles aún inferiores, cuando se consideran todas las partidas que entran en el cálculo del déficit cuasi fiscal y/o neto del Banco Central. La Unidad hizo el planteamiento en respuesta al economista Andrés Dauhajre hijo, quien ha escrito que “la carga de los intereses sobre la deuda se está haciendo cada vez más pesada”.

La Unidad plantea que la evolución de la deuda interna del BC como porcentaje del PIB en los últimos años, que es la variable de la cual parte el articulista en su análisis, se observa una tendencia descendente y consistente con el discurso de esta institución, en el sentido de que la solución a esta problemática heredada sería gradual, dadas las magnitudes que envuelve y la necesidad de que se vayan creando las condiciones monetarias para que la economía pueda absorber la liquidez en exceso generada por el manejo monetario conferido a la crisis bancaria del 2003.

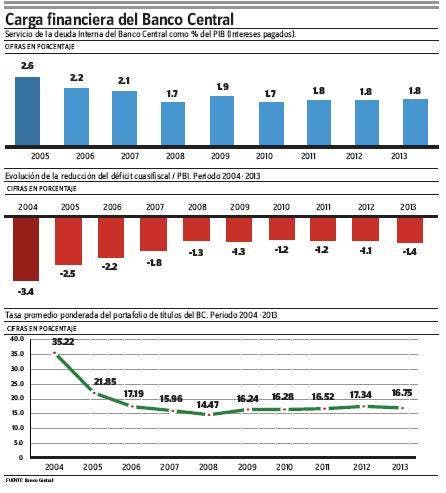

La Unidad señala que en el 2013 el servicio de la deuda de certificados fue de 1.8% del PIB. No obstante, cuando se incorporan las demás partidas que indicamos que considera la metodología de cálculo del déficit neto del BC a nivel contable, que es el que legalmente tiene validez ante el Ministerio de Hacienda (MH) para fines de reconocimiento del mismo como deuda interna, desciende a 1.4% del PIB, conforme lo revela el Informe de la Economía al cierre del 2013, indicador que también muestra una tendencia a la baja con respecto al 3.4 por ciento del PIB registrado en el año 2004.

La Unidad señala que la diferencia entre sus cálculos y los del doctor Dauhajre hijo está en que las estimaciones efectuadas por él para el déficit del BC del 2014, ascendente según sus cálculos a RD$32,789 millones para una participación con respecto al PIB de un 2.6%, están incompletas y sobrestimadas. Y aclara que conforme a las proyecciones efectuadas en el marco del Programa Monetario aprobado por la Junta Monetaria para el año que transcurre, el déficit del BC apenas alcanzaría un 1.4% del PIB, el cual es mucho menor que el estimado por el articulista.

Entre las partidas que la Unidad afirma que Dauhajre hijo no toma en cuenta para el cálculo están los ingresos corrientes del BC estimados para el 2014, derivados básicamente del rendimiento de sus reservas internacionales (RIN) colocadas en el exterior y otras fuentes, así como la revaluación de activos y pasivos en moneda extranjera, que por lo general refleja montos positivos que tienden a reducir el déficit.

La Unidad también cuestiona la posición de Dahajre hijo de abogar para que los títulos de deuda del Banco Central y del Ministerio de Hacienda reciban el mismo trato impositivo.

Considera que ese planteamiento no toma en consideración el efecto real que tiene sobre cualquier título el hecho de que su rendimiento esté gravado o no.

“Por ejemplo, sobre la base de un trato impositivo diferenciado como el existente en la práctica, un título de igual denominación y vencimiento del MH que pagase 10 por ciento, debería en el caso del BC pagar alrededor de 13.33%, solo por compensar el referido efecto por ese concepto”, explica.

Señala que acoger la propuesta de Dauhajre hijo sería aceptar “la existencia del diferencial de tasas que el mismo cuestionó inicialmente, pero que vuelve a distorsionar, al formular medidas de corte arbitrario que anularían las reglas básicas de mercado que él mismo ha promovido durante años”. Sobre la base de un trato impositivo diferenciado, un título de igual denominación y vencimiento que los del MH, sea emitido por el BC o por un emisor privado sujeto a impuestos, tendría que necesariamente pagar un rendimiento mayor que los del MH que están exentos, agrega.