Ramón Emilio De Jesús-Grullón

El potencial de la energía solar es enorme, nuestro planeta recibe suficiente energía solar cada dos horas como para satisfacer las necesidades energéticas de todo el planeta durante todo un año. Combinada con el rápido progreso tecnológico y la disminución de los costos, la energía solar promete ser un gran contribuyente de energía limpia y asequible, en particular para los 7 mil millones de personas que se espera que vivan en el ecuador solar de nuestro planeta a mediados de siglo.

El crecimiento récord de la energía fotovoltaica ha encabezado las noticias del sector energía en los últimos años, con precios que han caído drásticamente desde 2010 en cuatro quintos (⅘) para los módulos y en casi dos tercios (⅔) para los sistemas residenciales (IEA). La capacidad instalada acumulada aumentó a una tasa promedio de 47% anual durante los últimos diez años, y se espera que 2022 sea el primer año en el que se instalarán más de 200 GW de energía solar en todo el mundo. [2]

Fig 1 – Estimación y pronóstico de la instalación fotovoltaica a nivel mundial (2022) Fuente: BloombergNEF

Acariciados por el Sol

Solo alrededor del 20% de la población mundial vive en 70 países que cuentan con excelentes condiciones para la energía fotovoltaica, donde el promedio a largo plazo supera los 4.5 kWh/kWp por día (la potencia de salida alcanzable por una configuración típica de un sistema fotovoltaico), la República Dominicana es uno de estos. Nuestro país es una tierra bendecida por este recurso inagotable (Ver Fig.2), con producciones que alcanzan más de 5kWh/kWp y una media de 4.40kWh/kWp. Con Santo Domingo en el sur y Santiago de los Caballeros (centro-norte) promediando más de 5 kWh/m²/día durante todo el año. En un estudio realizado por la Agencia Internacional de Energías Renovables (IRENA) en 2016, basado en datos de proyecciones de demanda de energía (2013-2030) proporcionados por la Comisión Nacional de la Energía (CNE), se determinó que podría acomodarse en la red hasta de 1GW para 2030, en cuyo escenario las energías renovables representarían el 41% de la matriz. [3]

Fig 2: Mapa de Recursos Solar de la República Dominicana. Potencial de energía fotovoltaica. Fuente: WorldBankGroup, ESMAP.

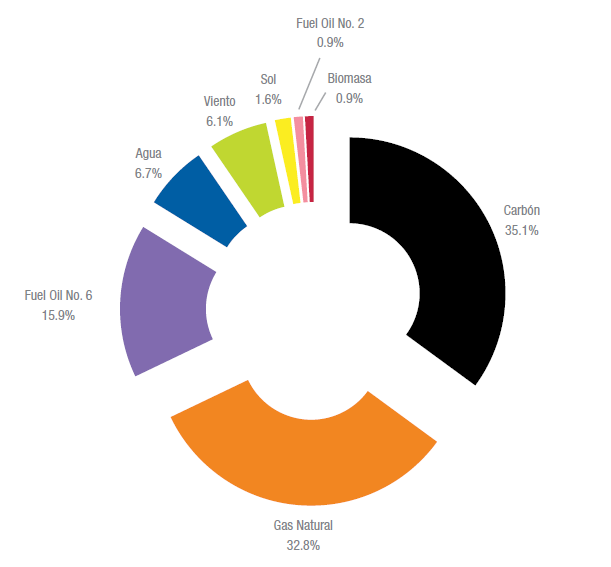

No obstante, según datos del Organismo Coordinador (OC), para finales de 2020 la solar fotovoltaica sólo representaba el 1.6% de la energía generada, con el carbón, el gas natural y el fuel oil acumulando el 83.8% de la generación total. (Ver figura 3) [4]. Para finales de 2020, existen un total de 26 agentes generadores que venden sus inyecciones, ya sea vía el mercado spot o contratos. De estos, solo 8 poseen una participación igual o superior al 5%, aglomerando el 73% de la capacidad instalada del país. [5]

Figura 3. Generación total del SENI por fuente primaria de energía 2020 [%] Fuente: Organismo Coordinador (2020)

Regulando al Sol

En la República Dominicana, la instalación de paneles solares se rige por la Ley 57-07 (2007) de incentivo a las energías renovables y regímenes especiales, que originalmente otorgaba hasta un 75% del costo de la inversión en equipos como crédito único al impuesto sobre la renta, pero que tras la reforma fiscal aprobada en 2012 se redujo a un 40%. Esta ley también estableció un objetivo no vinculante de energía renovable del 25% para el año 2025.

Además de la ley de energía renovable, se ideó un programa de medición neta en 2012 aplicable a instalaciones menores de 25 kW e instalaciones comerciales por debajo de 1 MW, que los hace elegibles para recibir créditos por exceso de potencia exportada a la red. Bajo este programa, unos 8435 clientes han conectado 209 MW de energía solar fotovoltaica a la red hasta la fecha (Dicembre 2021) (Ver Figura 4) [6]

Fig 4: Estadísticas Instalaciones Fotovoltaicas, Programa Medición Neta (Diciembre 2021) Fuente: Comisión Nacional de Energía (2021)

Aunque pioneros en la región (Ver figura 5), con la demanda del SENI creciendo en un rango 150 a 360 MW por año, es evidente que luego de 10 años de implementado, el programa de medición neta apenas ha hecho una mella en las necesidades energéticas de nuestra república.

Figura 5 – Cronología de la adopción de políticas de medición neta en la región LATAM – Fuente: Fuente: BID

Desafíos Institucionales y Técnicos

Una consulta realizada por IRENA con expertos del sector arrojó luz a los desafíos institucionales evidentes, entre ellos la necesidad de “garantizar un marco normativo estable y una mejor coordinación entre las diferentes entidades gubernamentales involucradas en las energías renovables desde todos los ángulos”. Además de la necesidad de tener reguladores que entiendan el contexto tecnológico del momento y que tengan una visión holística del desafío de la transición energética de la década que apenas inicia. [3]

Entre los retos técnicos se encuentran la necesidad de capacidad firme y flexibilidad en la generación, la gestión de altos niveles de penetración instantánea de generación variable y la ampliación de la red de transmisión para la ubicación óptima del recurso. Un reto técnico en particular ha sido debatido en los últimos años: la limitante que presenta el vigente “Reglamento de Interconexión Generación Distribuida” en su artículo 17. Esta establece que la capacidad agregada de todos los sistemas de generación renovable conectados en la misma red troncal, incluyendo el sistema de generación propuesto, no excederá el 15% de la demanda pico anual de dicha red troncal. Varias voces en el país se han pronunciado en contra de esta traba, que según la Asociación de Fomento a las Energías Renovables (ASOFER), no está basado en ningún estudio técnico y, además, es un obstáculo para los proyectos de autoconsumo, impacta la competitividad de las empresas, industrias y, por ende, la economía nacional.[7]

El Nuevo Reglamento de Gestión Distribuida | La Cara Oculta

El pasado enero (2022) la Superintendencia de Electricidad (SIE) compartió el borrador del nuevo reglamento para Gestión Distribuida en “bola de humo”, palabras de la vocera de ASOFER Mariel Alfau, para referirse a la rapidez y hermetismo con el que se llevó a cabo el proceso.

En lugar de ser una evolución positiva y facilitar la evolución del sector el nuevo reglamento es todo lo contrario:

- Aumenta la burocracia y se alargan los trámites necesarios para el proceso de conexión.

- Se solicitan copias formularios físicos, cuando estamos en la cúspide de la era de la digitalización.

- Las solicitudes no tienen tiempos determinados de respuesta por parte de las distribuidoras.

- Se agregan limitaciones ligadas al nivel de demanda máxima, y no a las necesidades de potencia reales del usuario.

- Aumenta la carga de trabajo para las EDEs, que en la actualidad no cuentan con los recursos para hacer los estudios necesarios.

- Se cambia la compensación de “Medición Neta” (en la que la compensación se produce en términos energéticos (kWh)), a “Facturación Neta” ( en la que la compensación es en créditos económicos en el siguiente periodo de facturación), y cuyas implicaciones a la rentabilidad de las instalaciones aún está por verse.

- Aplicación de un “factor de pérdidas” por la energía inyectada que no se define en el reglamento y que será determinado por la SIE.

Estas nuevas trabas parecen responder a intereses particulares, y muestra un secreto a voces, el ente regulador del sector está secuestrado.

Detrás del telón se escuchan muchas voces y mensajes contradictorios. El presidente del oficialismo llegó a la toma de posesión del Poder Ejecutivo en el Congreso Nacional a bordo de un vehículo eléctrico, la Comisión Nacional de Energía (CNE), en su Plan Energético Nacional (2022-2036), deja clara la necesidad de aumentar el porcentaje de penetración renovable para alcanzar los objetivos que ya están escritos en ley (25% de Energías Renovables para 2025), mientras que el Ministerio de Medio Ambiente y Recursos Naturales fue al COP26 con la convicción de que la República Dominicana reduzca en un 27 % sus emisiones de cara al 2030.

Parece haber en el sector una cortina de humo densa. ¿Quién la está generando?

En palabras llanas

¿Qué significa esto para los ciudadanos dominicanos y para las MIPYMES, que son el 98% de las empresas del país y que emplean el 54.4% de la población ocupada del mercado laboral?

Con la transición hacia la tarifa técnica y el consecuente aumento trimestral del costo energético, la energía solar fotovoltaica representaba un “desahogo” para los ciudadanos y empresarios que han accedido a este recurso inagotable, y que reducían sus necesidades energéticas permitiéndoles ser competitivos en el mercado local e internacional.

Con este nuevo reglamento, a los nuevos usuarios les resultará cuesta arriba instalar la cantidad de paneles que necesitan, habrá que pagar un estudio suplementario cada vez que se someta un proyecto en cualquier circuito (cuyo costo es de 20 mil pesos, pero que se espera que aumente), aplicarán un factor de pérdidas (que no se conoce) a la energía inyectada, cuando cobrarán la energía retirada a precio regulado, y más preocupante aún, no se sabe que sucederá con los clientes cuyas instalaciones no están dentro del reglamento y cuyos contratos de medición neta vencen en este año

Que no nos secuestren el sol.

El autor es investigador en Microrredes Eléctricas (PUCMM) y Especialista en Energía (Energía Journal).

Contacto: Resiliencia Energética y Microrredes | www.microgridresearchpucmm.blog | r.dejesus@ce.pucmm.edu.do

Energía Journal | energiajournalrd@gmail.com | Instagram: @energiajournal

Recursos

[1] IEA (2019) Solar Energy, Maping the road head. International Energy Agency & Internation Solar Alliance (ISA)

[2] Bloomberg New Energy Finance (BloombergNEF)– 10 Predictions for 2022

[3] IRENA (2016) Renewable Energy Prospects Dominican Republic REmap 2030. International Renewable Energy Agency (IRENA), Abu Dhabi, www.irena.org/remap

[4] OC (2020) – Memoria Anual. Santo Domingo: OC.

[5] CNE (2021) Borrador del Plan Energético Nacional (2022-2036)

[6] CNE (2021) Estadísticas Instalaciones Fotovoltaicas Cantidad Usuarios y Capacidad Instalada (kW) Programa Medición Neta

[7] EJ (2021) Nivel de Penetración Fotovoltaica Permisible en las Redes Eléctricas Dominicanas