Como si fuera ya una tradición generalmente aceptada, sigue presente la amenaza del fantasma de las finanzas públicas. De este se conoce muy bien de dónde viene, pero no siempre se sabe hacia dónde va. Son conocidos los que le dejan entrar, pero no se sabe quiénes ni cómo le harán salir. Unos lo invocan en sus rituales, mientras otros lo rechazan en sus súplicas. Su presencia se hace eterna como todo espíritu malévolo, tal vez un mal necesario. Cambia de nombres, pero a fin de cuentas sigue siendo el mismo fantasma. Me refiero a la deuda pública.

Su recorrido con valores acumulados (Stocks) que pasa en el 2009 de un valor US$13.3 billones, a US$14.8 billones en 2010, a US$16.6 billones en 2011 y US$18.7 billones a Octubre del 2012, es lo que ha permitido sustentar los déficits fiscales recurrentes de un promedio de US$1.5 billones para los años 2009, 2010 y 2011, hasta llegar a la hecatombe actual estimada para el cierre del 2012 en cerca de US$4.8 billones (quizás un poco más).

Para hacer una valoración del comportamiento de los déficits fiscales es necesario el abordaje del endeudamiento público de forma integrada, ya que es a través de este que el gobierno puede permitirse la libertad de gastar más recursos de los recaudados. Por tanto, el déficit fiscal dominicano podríamos interpretarlo como el resultado de una política de endeudamiento-gasto laxa en exceso, acompañado de una dosis de laissez faire laissez passer (dejar hacer dejar pasar) por parte de de los acreedores del financiamiento.

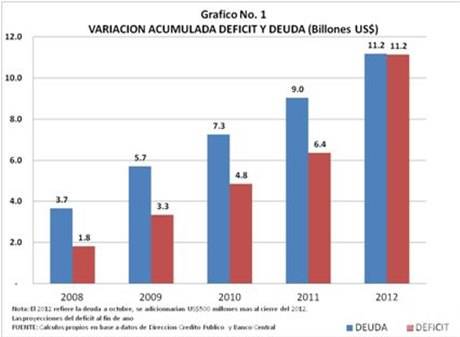

Así las cosas, la deuda pública en la gestión financiera del gobierno dominicano se ha constituido en causa y consecuencia de los resultados fiscales. Causa porque permite el acceso a recursos no contemplados en las recaudaciones, viabilizando de esta forma los mayores gastos, y consecuencia porque para poder elevar dicho gasto se requiere disponer del acceso al crédito motivando mayores gastos sin la debida contrapartida. En el grafico presentamos el acumulado del déficit fiscal y el acumulado de la deuda pública para el periodo 2008-2012, como indicativo de dicha relación.

En esta oportunidad no entramos en los análisis de los niveles de retorno de las aplicaciones de la deuda pública o lo oportuno que pueda ser el endeudamiento, o de lo flexible del pago de su servicio en cuanto a los años de gracia o tasas de interés preferenciales, en los casos que aplique. Ni mucho menos de lo adecuado de su nivel con relación al Producto Interno Bruto. Ni que decir de la orientación sectorial de estos fondos. Para ello dedicaremos otro espacio.

Si bien las proporciones entre deuda externa y deuda interna se han mantenido relativamente estables en los últimos años debemos referir a grandes rasgos algunos elementos importantes sobre su comportamiento y estructura que definen la orientación de la política de endeudamiento del último quinquenio:

- En el caso del componente multilateral, se destaca como principal acreedor el BID, con cifras que superan el 50% de la deuda con organismos de este tipo. Le siguen el Banco Mundial y el FMI con cifras similares, especialmente en los últimos tres años, y en congruencia con el Acuerdo Stand By firmado con el último. En este periodo entran fondos de la Corporación Andina de Fomento, que a la fecha suman los US$136 millones, y se multiplican por 5 los fondos provenientes de otras fuentes multilaterales por un total de US$231.8 millones a octubre 2012.

- Probablemente en el componente de la parte bilateral es donde podremos encontrar gran parte de la ebullición de la deuda, siendo el principal acreedor Venezuela a través del PETROCARIBE, que ya a octubre del 2012 se adeudaba US$3.0 billones. En ese sentido, figura la deuda con Brasil y con España con incrementos relativamente importantes. Este resultado lleva a que la deuda oficial aumente en US$1.1 billones interanuales durante el periodo 2008-2012.

- La deuda exterior privada, está compuesta en casi su totalidad por las emisiones de bonos internacionales realizadas durante el periodo y la acumulación del stock de los mismos, representando el 85% en promedio anual de dicho segmento, y con US$2.5 billones acumulados a finales de octubre del presente año, ascendentes al 13.2% del total de endeudamiento público.

- En el caso de la deuda interna, además de los US$2.1 billones del stock promediado para el periodo, se debe indicar el rápido aumento promedio anual, equivalente a US$650 millones adicionales cada año. Solo en los 10 primeros meses del 2012 el aumento es de US$788 millones, llegando a la considerable cifra de US$2.6 billones acumulados al mes de octubre.

- Se ha mantenido en el tiempo la deuda con la banca comercial nacional, la cual durante el periodo analizado ha sido siempre mayor de US$1.0 billón, exceptuando el año 2011, donde el endeudamiento acumulado se quedo en US$837 millones.

DEUDA PUBLICA | |||||

(En Billones US$) | |||||

CONCEPTO | 2008 | 2009 | 2010 | 2011 | Octubre 2012 |

DEUDA PUBLICA | 11.2 | 13.3 | 14.8 | 16.6 | 18.7 |

DEUDA EXTERNA | 7.2 | 8.2 | 9.9 | 11.6 | 12.8 |

Oficial | 5.5 | 6.7 | 7.8 | 8.8 | 10.0 |

Multilateral | 1.8 | 2.9 | 3.7 | 4.1 | 4.3 |

Bilateral | 3.7 | 3.8 | 4.1 | 4.7 | 5.7 |

Privada | 1.7 | 1.5 | 2.1 | 2.8 | 2.8 |

DEUDA INTERNA | 4.0 | 5.0 | 4.9 | 5.0 | 5.9 |

FUENTE: Dirección de Crédito Publico | |||||

Vista la descripción anterior, unido al recientemente sometimiento por parte del Poder Ejecutivo al congreso del Proyecto de Ley de Presupuesto para el año 2013, y la coyuntura económica nacional e internacional, debemos preguntarnos sobre las posibles opciones de la actual (nueva) administración y su política de endeudamiento.

Partiendo de un presupuesto deficitario en RD$67.1 billones, es decir, un déficit primario de US$1.6 billones, sumado a la necesidad de la amortización de la deuda en cerca US$1.8 billones, el Gobierno estaría en la necesidad de gestionar recursos financieros frescos equivalentes a US$3.4 billones.

Para lograr esto deberá definir su frágil situación con el FMI, y la posible firma de un nuevo acuerdo que implique desembolsos, lo cual no sucedería sino hasta después del primer trimestre del 2013, según declaraciones de la misión del Fondo en su más reciente visita.

En los casos del Banco Mundial y el BID, al parecer estos seguirán inyectando algunos fondos para las actividades acostumbradas, según recientes declaraciones ofrecidas por ambos bancos multilaterales sobre su respaldo al gobierno por sus principales funcionarias representantes en el país.

De igual forma se esperan importantes sumas de dineros con origen brasileño y quizás colombiano de acuerdo a las señales bien claras del Presidente Medina, muy en especial dirigidas al sector eléctrico y de la construcción.

Como una opción de mayor factibilidad aprobatoria, y no por ello de mejor condiciones, está la posibilidad de nuevas emisiones de Bonos internacionales, con sus respectivas implicaciones de mayores tasas a pagar en comparación con la deuda multilateral, así como por la delicada situación del riesgo país en el mediano plazo.

Finalmente, queda el rejuego con el endeudamiento interno, a través de los bancos comerciales, en este caso el Banco de Reservas, y la emisión de nuevos bonos del tesoro como son denominados localmente, en los cuales entran en el juego los recursos acumulados en los fondos de pensiones con la autorización otorgada a las AFP para invertir en dichos instrumentos en las proporciones permitidas.

Necesitamos un equipo de casafantasmas para atrapar la deuda pública, ya que el fantasma en el corto plazo no será eliminado del todo, pero si se puede reducir el terror que este causa y evitar sus efectos malévolos.