POR CLAUDIO CABRERA

La búsqueda de alternativas impositivas para compensar el cambio de la Comisión Cambiaria por otro instrumento fiscal se ha convertido en el principal dolor de cabeza para las autoridades, en vista del descrédito tradicional de dichas reformas efectuadas por déficits coyunturales del gobierno.

Convertidas en sujetos sospechosos de causar inflación, inquietan a los empresarios, trabajadores y a otros sectores de la sociedad civil que ahora serán contactados para acoger los nuevos cambios mediante un consenso.

Aunque se disipa la urgencia de precipitar tal reforma, otra vez los cambios parece que recaerán como cascada sobre el grupo de los seis principales tramos de ingresos, los que contemplan incluir nuevos productos al universo gravado por el Impuesto a la Transferencia de Bienes Industrializados y Servicios, Itbis, que es el impuesto que tradicionalmente más atención ha llamado a los diseñadores de políticas fiscales.

Pero por si hay alguna duda, esta vez, la leva será impuesta a través de un amplio consenso ya iniciado con sectores productivos y de la sociedad civil, quienes acogerán un posible paquete de medidas que evitarán una «sofocación» al sistema tributario, haciéndolo recaer como antes sobre un sólo gravamen.

Pero.. ¿Cómo disipar la inquietud de que el impacto de la nueva reforma en el país no tenga un efecto inflacionario? A esta pregunta han comenzado a responder algunos funcionarios, entre ellos, el secretario de Finanzas, Vicente Bengoa, quien promueve la idea del efecto «neutral» y «compensatorio» de la actual reforma, como garantía de que no repercutirá negativamente sobre los precios.

Este cuestionemiento proviene de que en los hechos, quienes observan la historia más reciente de la evolución en los cambios del sistema fiscal en el país, han podido observar que las diversas reformas promovidas solamente han servido como medio de gestionar ingresos al Estado en medio de situaciones desesperadas, en vez de tratarse de verdaderas reformas que logren un efecto equitativo en la redistribución del ingreso.

Por tanto, acorde a lo que asegura el secretario de Finanzas, licenciado Vicente Bengoa, lo primero que hay que admitir «es que en los últimos años, en realidad, no ha habido reforma fiscal». «Se dice – explica el secretario de Finanzas -, que el gobierno somete un proyecto de reforma tributaria ante el Congreso, pero en realidad lo que somete es un paquete de leyes impositivas o un conjunto de leyes para aumentar los ingresos y cubrir el déficit».

Tal situación se dio recientemente en octubre del año pasado, en que hubo que someter recientemente una serie de leyes para cubrir el déficit que había en el presupuesto de ingresos y gastos. Con anterioridad había ya un paquete impositivo.

REFORMA: CAMBIO DE SEÑAL

Una verdadera reforma debe cambiar la estructura del sistema impositivo, para que si se trata de un sistema tributario que obtiene sus ingresos básicamente de Aduanas, entonces se transfiere esa forma de recaudar los impuestos creando gravámenes internos.

Si se quiere profundizar más los cambios, se procede a diferenciar entre impuestos que gravan al consumidor e impuestos que gravan los ingresos de la propiedad.

Expresa que la verdadera reforma tiene por finalidad «cambiar la estructura del sistema, pero además tiene que tomar en cuenta la eliminación de distorsiones, en vista de que hay impuestos que los originan en la economía».

En vista de que el objetivo no es, como ocurría antes, cubrir el déficit, sino hacer una reforma verdadera, su objetivo real no es obtener ingresos adicionales al gobierno, sino que sería una reforma compensatoria.

El carácter compensatorio consiste en que al dejar de obtener ingresos en aduanas, por ejemplo, se compensan con otros ingresos internos, lo cual equilibra lo que se deja de percibir por un lado con fondos que provienen de otra fuente alternativa interna.

En cuanto a la neutralidad de la reforma, «es cuando hay impuestos que crean alteración de los precios relativos y, por tanto, en la asignación de los recursos».

Resaltó que era común en países de la región, gravar, por ejemplo, a las bebidas alcohólicas importadas para cobrar más a los consumidores de estos bienes considerados de lujo.

Pero esto conllevaba a que empresas extranjeras se asociaban con nacionales para aprovechar el mercado y ganar protección altísima con el arancel con las leyes nacionales, lo cual originaba una implícita distorsión.

Refirió que la propuesta que hizo la Asociación de Industrias de la República (AIRD) para eliminar la Comisión Cambiaria no es procedente, porque no se quiere que sea porcentual o «matemáticamente», sino por partidas arancelarias, lo cual haría que los bienes que vienen de fuera quedarían gravados, pero las materias primas y maquinarias no la pagarían».

De esta manera, asegura Bengoa, se crea un sistema parecido al que prevalecía en el país cuando imperaba la Ley 299 que otorgaba protección efectiva.

«La idea es aprovechar este momento para poder realizar una verdadera reforma fiscal», sostuvo Bengoa.

DE COMISIÓN A IMPUESTO A IMPORTACIÓN

El funcionario explica que la Comisión Cambiaria no era originalmente un impuesto a la importación, sino una comisión de cambio que ha variado su naturaleza, en la medida en que el fisco ha requerido fondos para cubrir su déficit.

En el año 86, cuando retoma el doctor Balaguer, el país entró en una situación parecida a la de Argentina, de «default» o cesación de pagos, en que se suspendió el pago de la deuda externa.

Los atrasos que habían en las importaciones eran muchos porque antes el Banco Central era que asignaba los dólares para traer mercancías a través del sistema de «divisas propias».

Eso se debía a que en el gobierno del doctor Salvador Jorge Blanco aún quedaba una cantidad sumamente importante de bienes que no se podían traer, sino con dólares del Banco Central. Los atrasos se acumularon en la medida en que el Banco Central tuvo que asumirla.

Era que la anterior Ley Monetaria autorizaba a la institución para crear comisiones de cambio para financiar determinados gastos.

Originalmente se creó una Comisión de 1.5% y luego al ser insuficiente fue aumentada a 1.75%, luego en el 2000 con el problema del petróleo se aumentó a 5% hasta que se aprobara la Ley de Hidrocarburos. No se bajó tal como estaba previsto, sino que hubo por múltiples problemas, que aumentarla a 10% y posteriormente a un 13%.

«Ahora viene a ser que la Comisión Cambiaria es el tercer impuesto más importante que hay en el sistema tributario dominicano», sostiene.

La situación se ha complicado más porque antes se pagaba cuando el usuario de la moneda extranjera se le aplicaba al comprarla en el banco comercial. «Se pagaba cuando usted compraba los dólares», sostiene el funcionario.

Pero resultó después que como la Comisión Cambiaria fue subiendo tanto, el Fondo Monetario estimó que cuanto pasa de más de un 3% se convierte en lo que ellos llaman un tipo de cambio múltiple, entonces en los acuerdos con el gobierno anterior la pasaron para cobrarla en Aduanas, lo cual complicó mucho más la situación.

Ahora se cobra cuando un bien entra al territorio nacional, lo que la convierte en un impuesto a las importaciones, aplicado a los bienes que llegan al territorio nacional.

«Esto nos ha creado un lío terrible con la Organización Mundial del Comercio, donde ya nos condenaron, para lo cual se está ahora en un proceso de renegociación para ver cómo se resuelve el problema con Honduras».

«Pero, además, si el país entra al Cafta y llega un producto de Guatemala, un bien que unificado paga un 2% y cuando se vende allá paga un 2%; pero cuando yo lo vendo aquí paga una comisión adicional, entonces genera una distorsión que ya es rechazada por los demás países socios del acuerdo comercial. Entonces hay que quitar la Comisión Cambiaria».

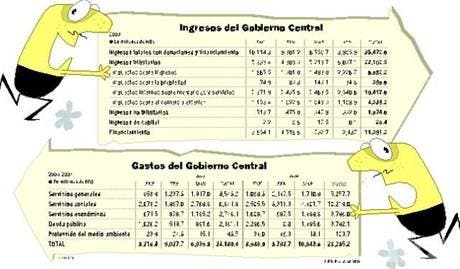

En total, en el país unos 6 impuestos son los que aportan el 90% de todos los ingresos que recibe el Estado.

Figura en primer lugar el Itbis que aporta RD$40,000 millones, estimados este año. También el Impuesto Sobre la Renta (ISR) que aporta RD$26,000 millones; la Comisión Cambiaria, que aporta en tercer lugar RD$21,000 millones; en cuarto lugar está la Ley de Hidrocarburos que ingresa al fisco unos RD$16,000 millones; en quinto lugar figura el arancel que son unos RD$14,000 millones y en sexto lugar está el Impuesto Selectivo a las Bebidas Alcohólicas y Cigarrillos que son unos RD$10,000 millones.

La situación con la Comisión Cambiaria, a su entender, es tan problemática ya para el país debido al entorno internacional, que es preciso trasladar esos ingresos a la Dirección General de Impuestos Internos (DGII).

«¿A cuál? Ahí vamos a ver. Puede ser al Impuesto Sobre la Renta o al Itbis. Puede ser a los Selectivos. Puede ser al Impuesto a la propiedad».

«Ese es el proceso que nosotros estamos haciendo en estos momentos, preguntándoles qué nos recomiendan para hacer los cambios, porque no es una suma cualquiera», dijo Bengoa.